労務行政研究所が毎年実施している「モデル賃金・賞与実態調査」では、実施年によってテーマを変えて付帯調査を実施し、「特別集計」として掲載している。本連載では、2017年以降に実施した特別集計について、6回にわたり紹介する。

第3回となる今回は、2020年に実施した「月例賃金・賞与の支給日、算定対象期間」および「支給日に既に退職している者に対する賞与の支給状況」について、集計結果を取り上げる。

※特別集計については、労務行政から毎年発行している『モデル賃金・年収と昇給・賞与』(こちら)で掲載しています

※第3回(2020年調査)の調査要領は、こちらをご覧ください

月例賃金の支給日・締め日(締め月)[図表1~2]

月例賃金の支給日は「25日」が最多。締め日(締め月)は、固定部分を当月、変動部分を前月とする企業が57.4%を占める

月例賃金の支給日は、「25日」が62.2%で最も多く、これに「20日」14.3%、「26〜末日」10.4%が続く[図表1]。

また、月例賃金を以下の二つに区分した上で、それぞれの締め日(締め月)を当月・前月のいずれに定めているかについて尋ねた。

・固定部分:基本給や住宅手当など、定額で支給されるもの

・変動部分:時間外手当や食事手当など、出勤日数等で支給額が変動するもの

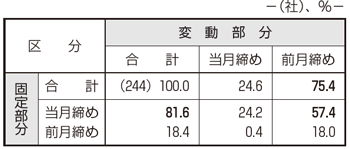

固定部分が「当月締め」81.6%、変動部分が「前月締め」75.4%で7〜8割台を占める[図表2]。固定部分・変動部分の締め日(締め月)の関係を見ると、固定部分を「当月締め」、変動部分を「前月締め」とする企業が57.4%で最も多く、これに固定部分・変動部分ともに「当月締め」とする企業が24.2%で続く。

[図表1]月例賃金の支給日

[注]支給日が特定されている場合のみ集計

[図表2]月例賃金の固定部分・変動部分の締め日(締め月)の関係

[注]固定部分と変動部分の両方の締め日(締め月)について回答があった企業について集計

賞与支給日[図表3~4]

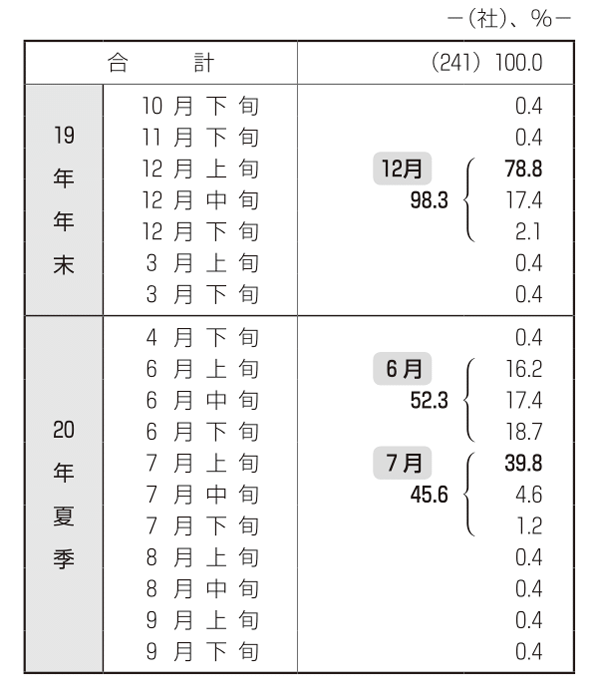

19年年末賞与は「12月上旬」が78.8%、20年夏季賞与は「7月上旬」が39.8%でそれぞれ最多

次に、19年年末賞与および20年夏季賞与の支給時期を、月・旬別[図表3]、月・日別[図表4]に見ていこう。

年末賞与の支給時期は「12月上旬」が78.8%で最も高い割合となり、これに次ぐ「12月中旬」17.4%を大きく上回っている[図表3]。「12月下旬」2.1%を合わせると98.3%となり、大半の企業が12月に年末賞与を支給していることが分かる。

夏季賞与の支給時期は「7月上旬」が39.8%で最多となった。他の回答もほとんどが6〜7月に集中しており、6月が52.3%、7月が45.6%となっている。月別では6月支給が過半数を占めるが、6月の中で支給時期が分散(それぞれ16〜18%台)したために、旬別では7月上旬が最多となった。

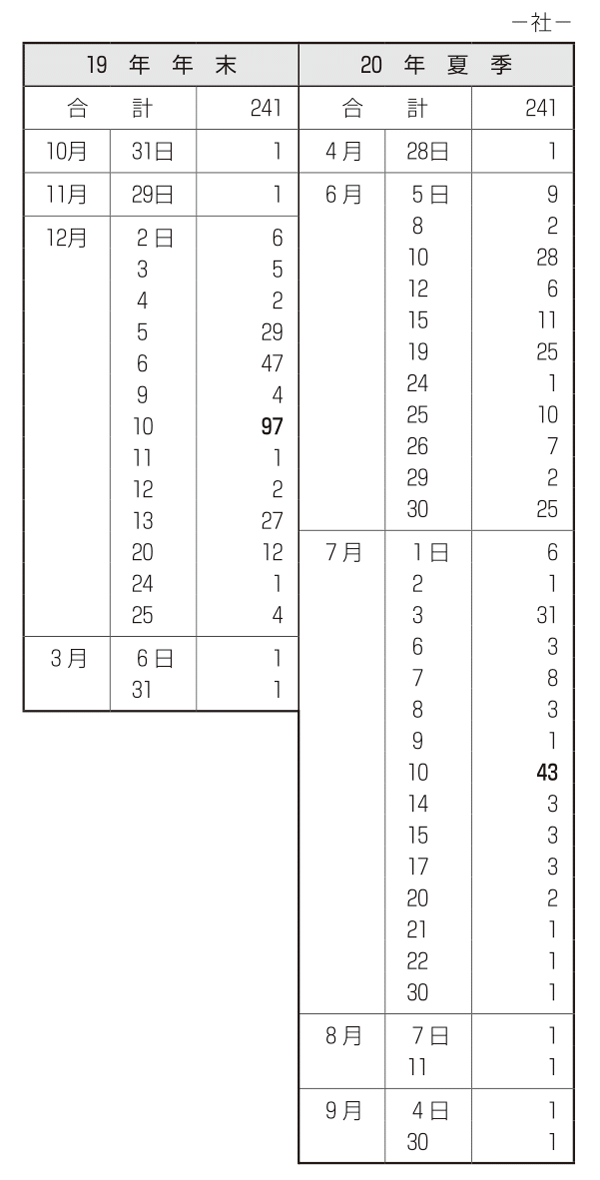

さらに、具体的な月日まで示した[図表4]から、1割以上見られたものを挙げておく([図表4]では分布社数で示している)。

●19年年末賞与(集計社数241社)

①12月10日(火)…97社(40.2%)

②12月 6日(金)…47社(19.5%)

③12月 5日(木)…29社(12.0%)

④12月13日(金)…27社(11.2%)

●20年夏季賞与(集計社数241社)

① 7月10日(金)…43社(17.8%)

② 7月 3日(金)…31社(12.9%)

③ 6月10日(水)…28社(11.6%)

④ 6月19日(金)…25社(10.4%)

④ 6月30日(火)…25社(10.4%)

[図表3]賞与支給日の分布状況(その1、月・旬別)

[注]上旬は「1〜10日」、中旬は「11〜20日」、下旬は「21〜末日」として集計

[図表4]賞与支給日の分布状況(その2、月・日別)

賞与の算定対象期間[図表5]

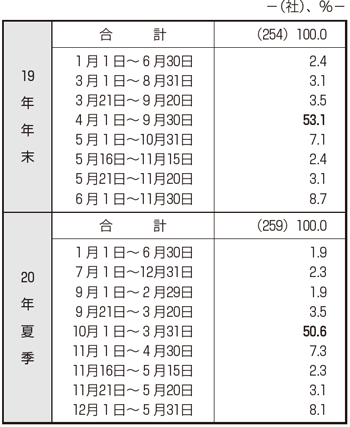

19年年末賞与は「4月1日〜9月30日」53.1%、20年夏季賞与は「10月1日〜3月31日」50.6%でそれぞれ過半数を占める

賞与の算定対象期間を見ていく。[図表5]は、19年年末賞与・20年夏季賞与の算定対象期間について、5社以上見られたパターンを示したものである。

これによると、19年年末賞与については、年度の上半期に合わせた「4月1日〜9月30日」が53.1%と過半数を占める。以下、割合は大きく下がるが「6月1日〜11月30日」8.7%、「5月1日〜10月31日」7.1%と続く。

また、20年夏季賞与では、同様に年度の下半期に合わせた「10月1日〜3月31日」が50.6%と半数超となっている。以下、やはり割合は大きく下がるが「12月1日〜5月31日」8.1%、「11月1日〜4月30日」7.3%などとなっている。

[図表5]賞与の算定対象期間

[注]集計社数がそれぞれ5社以上あった算定対象期間のみを示したため、割合を足し上げても100.0にはならない

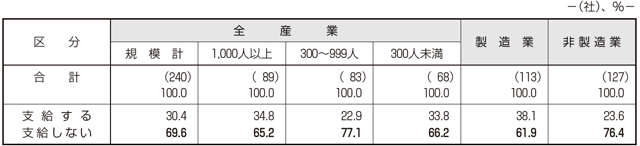

支給日に既に退職している者に対する賞与の支給状況[図表6~7]

賞与を「支給しない」が69.6%。「支給する」企業において、算定対象期間以降の退職者の場合は「在籍者と同水準」が76.7%、算定対象期間中の退職者の場合は「減額あり」が47.9%でそれぞれ最多

賞与支給日までに退職した社員に対する賞与支給の有無を尋ねたところ、賞与を「支給しない」が69.6%となり、「支給する」30.4%を大きく上回った[図表6]。「支給しない」企業について規模別に見ると、300〜999人が77.1%と他の規模(65〜66%)より多くなっている。また、製造業・非製造業別では製造業(61.9%)より非製造業(76.4%)のほうが「支給しない」割合が高い。

[図表6]で「支給する」と回答した企業における、退職時期別の賞与支給の取り扱いを集計したものが[図表7]である。

「算定対象期間以降から支給日前日まで」の退職者への賞与の取り扱いを見ると、賞与支給日時点の「在籍者と同水準」が76.7%で最も高い割合となった。一方で、「算定対象期間中」の退職者については「減額あり」47.9%が最多で、「支給しない」も38.4%と4割近くに上る一方、「在籍者と同水準」は1割以下(9.6%)となっている。

[図表6]賞与支給日までに退職した社員に対する賞与支給の有無

[図表7]退職の時期ごとに見た賞与支給の取り扱い

[注][図表6]で「支給する」と回答した企業について集計した

「2020年度モデル賃金・賞与実態調査」の調査要領

1.調査対象

全国証券市場の上場企業(新興市場の上場企業も含む)3668社と、上場企業に匹敵する非上場企業(資本金5億円以上かつ従業員500人以上。一部「資本金5億円以上または従業員500人以上」を含む)1789社の合計5457社。

2.調査時期

2020年7月10日~9月8日

3.集計対象

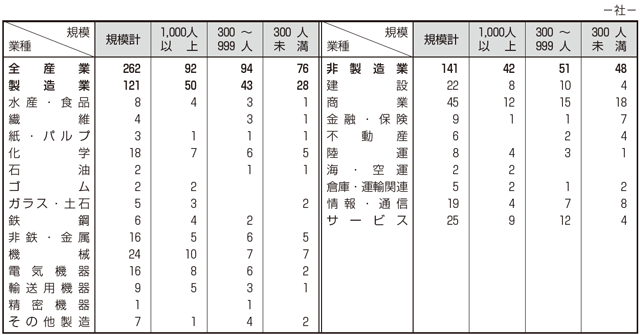

1.の調査対象のうち、回答のあった262社。業種別、規模別の内訳は[参考表]のとおり。所属業種については、調査時点におけるものとした。なお、項目により集計(回答)企業は異なる(項目により回答していない企業があるため)。

[参考表]業種別、規模別集計対象会社の内訳

[注]「商業」は卸売業、小売業。「情報・通信」には、IT関係のほか新聞、出版、放送を含む。なお、上記の業種分類は東洋経済新報社『会社四季報』をベースとしている

4.算出方法

集計結果はすべて会社ごとの数値を単純平均して算出した。従業員数による加重平均は用いていない。

5.集計結果利用上の留意事項

①調査項目の一部のみ回答してあるものについても集計に含めたため、項目によって集計(回答)企業は異なっている。そのため項目間に連続性を欠き断層が見られる場合もあるので、利用に際しては数字の解釈に多少の幅を持たせるなど留意いただきたい。

②[図表]の割合は、小数第2位を四捨五入して小数第1位まで表示しているため、合計が100.0にならない場合がある。また、割合の差異を示す際は、四捨五入後の数値を基に算出した結果を示している。

③本文中で割合を引用する際には、実数に戻り割合を算出し直しているため、[図表]中の数値の足し上げと本文中の数値とは一致しないことがある。

書籍のご案内

賃金資料シリーズ①

2026年版 モデル賃金・年収と昇給・賞与

最新・賃金実態の決定版

労務行政研究所 編

・2026年の賃金交渉に向けた自社賃金分析用のデータに最適!

・定昇・ベアの動向、賃上げ配分から職掌別モデル賃金・年収、役職者の実在者年収まで賃金実務に必要なデータがこれ1冊でとらえられます。

詳細は下記をご覧ください(2025年12月2日発売予定)。

https://www.rosei.jp/store/book/11458