PwCアドバイザリー合同会社

ディレクター 新田克巳

1.デューデリジェンス(DD)とは

M&Aが企図され、売り手・買い手(候補)などが当該M&Aについて検討している段階において、人事担当者が関わる作業の主なものにデューデリジェンス(以下、DD)がある。DDは対象企業・事業・組織の精査であり、当該M&Aの実行可否の判断やM&Aの価格および契約内容の検討と交渉へのインプットとなるものだ。

DDは買い手が対象企業・事業・組織について実施する、あるいは合併などの場合には、それぞれがお互いについて行うのが通常だが、売り手や対象自身が自ら実施して、その結果を買い手に情報提供することもある(ベンダーDD、セルサイドDD)。

人事領域のDD(以下、人事DD)は、かつては財務・税務・法務といった領域に比べて実施機会が少なかったが、近年は実施機会が増えている。

2.人事DDの目的

人事DDは、M&Aの実行に際して適切な判断・意思決定を行うために、対象企業・事業・組織の人材や人事諸制度などに関わるコストやリスク、潜在的な価値、M&A実行後の課題などを整理・把握することを目的としている。コストやリスクの例としては、退職給付債務、株式報酬などの中長期インセンティブ、経営者やキー人材の離職、事業譲渡や会社分割などの形で同一企業内の一部の事業・組織の切り出しやグループ傘下の子会社などの株式譲渡といったカーブアウト後の人事機能の不足・喪失などが挙げられる。人事DDの段階で、これらの状況を正確に把握し、対応の方向性を定め、M&Aの価格や契約に反映する必要がある。加えて、M&Aの目的やM&A後の事業継続および企業価値向上に資する人員構成や諸制度、組織文化となっているかなどを確認し、M&A後に取り組むべき課題を抽出することも人事DDの重要な目的である。

なお、同一企業グループ内の企業再編では、人事DDを行わないことも多いが、再編後の課題抽出目的で同様の作業を行うことはある。また、カーブアウトが発生するケースでは、後述するカーブアウトアセスメントを行っておくことが望ましい。

3.人事DDにおける調査事項

人事DDにおける一般的な調査項目は[図表1]のとおり。これらに加えて、案件ごとの特性・状況を踏まえて必要な項目があれば追加する。買い手が管理・開示している人的資本の開示項目やKPIについての対象の状況もDDの段階で把握し、M&A後の影響などを確認しておくとよい。

[図表1]人事DDの主な調査項目例

| 調査項目例 | 調査事項例 | |

|

① 経営陣・役員 |

|

|

|

② 人員構成 |

|

|

|

|

|

|

③ 就業条件 |

|

|

|

④ 基幹人事制度(等級/評価/報酬制度)・インセンティブ制度 |

|

|

|

||

|

⑤ 退職給付制度/債務 |

|

|

|

⑥ 福利厚生制度 |

|

|

|

⑦ 労使関係 |

|

|

|

⑧ タレントマネジメント |

|

|

|

⑨ 組織文化・従業員のエンゲージメントの状況 |

|

|

|

⑩ 人事業務・インフラ |

|

|

|

⑪ 人事関連コスト・人的生産性・人材に対する投資の状況 |

|

|

|

|

|

4.人事DDの進め方

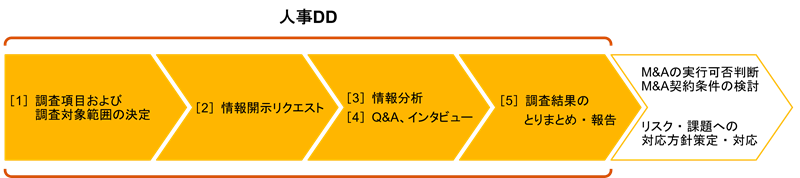

一般的な人事DDのプロセスは[図表2]のとおりである。

[図表2]人事DDの進め方

[1]調査項目および調査対象範囲の決定

当該M&A案件について確認が必要な事項を調査項目として特定する。[図表1]に掲げた全項目(フルスコープ)について調査することが最も望ましいが、当該M&A案件の形態・手法や業種・事業、M&Aの目的などを踏まえて項目ごとの優先順位や要否を勘案し、投入できる時間・手間・コストなどに応じて絞り込むことも少なくない。

併せて、調査を行う対象範囲を特定する。M&Aの対象企業・事業・組織が一つではない場合にどこまでを対象とするか。例えば、対象企業が持つ子会社も調査対象とするかなどを決める。対象企業本体はフルスコープで調査する一方で、子会社についての調査項目は絞り込むということも少なくない。

[2]情報開示リクエスト

調査項目・対象範囲が決まったら、調査・分析を行うために必要な資料やデータなどの開示をリクエストする。買い手によるDDの場合には買い手が売り手・対象に対して、売り手によるベンダーDDの場合には売り手が対象に対して、リクエストする。

情報開示リクエストは、通常買い手や売り手が提供してもらいたい情報のリスト(Information Request List。以下、IRL)を作成し、相手に提示する形で行われる。IRL提示の前に売り手・対象が自らの資料・データなどを開示することもあるが、開示された情報が十分でなければ追加の情報開示リクエストをする。

IRLを作成する際は以下を留意するとよい。

①具体的な規程や報告書等の名称を記載する

例:就業規則、賃金規程、年金数理計算報告書など

②給与支払実績などのデータの開示を求める場合には必要な項目を明示する

例:入社年月日、等級、役職、基本給(月額)、月例手当(月額)、時間外手当(年額)、賞与(年額)など

③求める情報の時間軸(いつ時点、いつからいつまでの期間)を明記する

[3]情報分析

各調査項目について、提供された情報を分析する。分析の観点は情報量が多いので[図表3]にまとめた。

分析の過程では、他の領域のDD担当者と適宜コミュニケーションを取り、相互に連携することが、DD全体としての網羅的なリスク、コストや課題の把握につながる。

[図表3]人事DDの分析の観点例

| 調査項目例 | 分析観点例 |

|

① 経営陣・役員 |

|

|

② 人員構成 |

|

|

③ 就業条件 |

|

|

④ 基幹人事制度(等級/評価/報酬制度)・ インセンティブ制度 |

|

|

⑤ 退職給付制度/ 債務 |

|

|

⑥ 福利厚生制度 |

|

|

⑦ 労使関係 |

|

|

⑧ タレントマネジメント |

|

|

⑨ 組織文化・従業員のエンゲージメントの状況 |

|

|

⑩ 人事業務・インフラ |

|

|

⑪ 人事関連コスト・人的生産性・人材に対する投資の状況 |

|

[4]Q&A、インタビュー

提供された情報からだけでは知りたいことを把握しきれない場合や資料・データからでは分からない情報を得たい場合、売り手・対象に対するQ&Aや、売り手あるいは対象企業・事業・組織の経営層・実務者などへのインタビューの機会が設けられるのが一般的である。実施のスケジュールや回数、質問の投げ方のルールなどを確認し、十分な準備をして効率的に活用することが望まれる。

[5]調査結果のとりまとめ・報告

入手情報を分析した結果を報告書にとりまとめる。報告書には把握した事実を正確に記載するとともに、分析を通じて抽出・発見したリスクやコスト、課題などを記載し、M&Aの実行可否やM&Aの価格・契約条件などを判断する自社の経営陣、PMO(当該M&Aのリードチーム)、関連する他の領域のDDチームに報告・共有する。また、人事として必要となる対応についての検討・想定を進め、可能な範囲で、その準備に着手しておくとよい。

5.カーブアウトアセスメント

子会社など、あるいは自社・子会社などの中の特定・一部の事業・組織を他社に譲渡・承継する、いわゆるカーブアウトが含まれるM&Aの場合には固有の課題(カーブアウトイシュー)が発生する。こうしたカーブアウトイシューを洗い出すDDをカーブアウトアセスメントと呼ぶ。

カーブアウトアセスメントで確認しておくべき主な人事領域の事項として、一般的に以下が挙げられる[図表4]。

[1]人材に関する確認項目

カーブアウトの対象となる企業・事業・組織に所属・勤務する役員・従業員の中で、対象外の企業・事業・組織などとの間の出向者や兼務者がいるかを確認する。該当する人材がいる場合にはカーブアウトに伴って当該人材の所属・雇用などがどのようになるかを確認・検討し、対応の要否の確認や対応策の想定を行う。

[2]諸制度に関する確認項目

退職給付(退職金・年金)の制度と債務や健康保険組合その他の福利厚生制度の内容・状況は、カーブアウトの際に必ず確認しておくべき事項である。

カーブアウト時の退職給付に関しては、制度の継続、移管、凍結、清算といった複数の対応オプションが存在する。これらの選択肢は、退職給付債務および関連費用など財務面に多大な影響を及ぼす。また、企業年金制度の取り扱いは、規制当局である厚生労働省への申請手続きを含めた運営管理会社との密接なコミュニケーションも必要である。長期的なリードタイムを要する場合もあり、M&Aの実行可否判断、契約内容および実行スケジュールにも深刻な影響を与えることが考えられる。

カーブアウトに伴って加入している健康保険組合の変更要否や変わる場合の手続きの所要期間と料率の差異、健康保険を含む福利厚生のメニューや内容・水準が変わる場合の対応と想定コストもDD段階で確認しておきたい。従業員の負担増になるものや日々の生活に直接影響するもの(例えば、寮や社宅などの住居関係、育児・介護・教育や資金などに関する支援制度など)は、Day1前に対応・準備を終えておくことが不可欠だ。

株式報酬制度を持つ企業/グループからのカーブアウトの場合、対象となる役員・従業員が保有しているオプションや株式の対応など、人事DD段階での状況把握と対応の検討が求められる。同時にカーブアウト後の同制度の継続可否や同等の他制度の提供可否も確認して、リテンションプランニングにつなげる。

これら以外にもカーブアウトに伴って継続できなくなるなど、対応が必要となる制度の有無と内容は漏らさず把握しておきたい。

[3]人事機能・インフラに関する確認項目

自社・子会社などの中の特定・一部の事業・組織を切り離すカーブアウトでは、カーブアウト対象に人事担当部署や人事担当者が含まれないことが往々にしてある。また、子会社などのカーブアウトであっても、人事の何らかの機能・業務や人事システムなどを親会社やグループのシェアードサービスに依存していることが少なくない。こうした、カーブアウトに伴って欠落することになる人事機能やシステムなどのインフラの有無と内容は、人事DDの段階で把握し、Day1までに必要な対応・準備を終えておくことが必須となる。

カーブアウトが発生するM&Aでは、これらカーブアウトイシューの精査は不可欠であるのに加えて、他の人事DDの各項目についても精査するのか(しないのか)を判断・特定した上で、人事DDに取り掛かる必要がある。

[図表4]一般的なカーブアウトアセスメント項目例

| 項目 | 要確認・検討事項 |

|

[1]人材(役員/従業員) |

|

|

[2]諸制度 |

|

|

[3]人事機能/インフラ |

|

|

[4]コスト |

|

6.クロスボーダーDDの留意点

国や地域をまたがるクロスボーダーM&Aは、物理的な距離やそれに伴う時差に加えて、言語や法令・慣行の違いなどがあることに留意しなければならない。とりわけ、対象企業・事業・組織が日本国外にあるIn-Out案件(日本企業が海外の企業を取得するM&A)などでは特段の準備が必要となることも少なくない。

言語については、提供資料が日本語はもちろん英語ですらないケースもあることから、現地言語に対応するための備えが求められる可能性がある。

また、例えば、ブラジルやイタリアなどの相対的に従業員保護の思想が強い国と、アメリカなどの相対的に雇用主の自由度が高い国では、M&Aにおける人材移管の進め方、解雇に関する法的制約なども異なる。こうしたことはDD後のM&A契約やDay1準備、PMI(M&A後の統合)を適切に進める上でも、対象企業・事業・組織に関する分析と併せて、人事DD時点で把握しておくとよい。法務DDチームと連携し、対応可能な体制を整えておくことが不可欠である。

海外企業の買収の際、経営者報酬の把握は必須項目である。報酬体系(固定的な基本給・手当と短期および中長期のインセンティブの構成や比率)や水準およびインセンティブの変動幅などは日本企業とは大きく異なることも珍しくなく、法令や一般的な慣行などの理解が不足していると適切な判断はできない。かつ、欧米やアジアの一部地域のように経営者の人材市場が確立しており、人材の流動性が高い国・地域ではリテンションのための施策を講じる必要があり、人事DDの中で雇用契約の内容や報酬の制度と水準、インセンティブプランの有無・内容の把握も欠かせない。

逆に、海外企業が買い手として日本企業を取得するOut-In案件の場合には、日本の法令・慣行を相手企業に理解してもらうことが、DD後のM&A契約やDay1対応、PMIにおいて重要性を増すことになる。

クロスボーダーM&Aにおいては、時差があることで24時間休みなく各国で活動があり、夜遅くまで諸対応をした翌朝にまた次の依頼が来ているということも起こる。通常業務と並行してこれらを進めるに当たっては、言語や法令・慣行対応も含め、外部リソースを活用することも選択肢となる。

7.置かれた立場ごとの役割・タスク

人事DDでも、人事担当者が置かれる三つの立場(売り手・対象・買い手)によって役割や動き方は変わってくる。

買い手によるDD(以下、バイサイドDD)を例にとって整理する。

[1]売り手

自社の特定・一部の事業・組織をM&Aを通じて売却する場合など、対象事業・組織に関する情報に自ら十分にアクセスでき、理解できている場合には、買い手から提示されたIRLに対する資料・データの提供やQ&Aおよびインタビューへの対応を担うことも多い。必要に応じて対象事業・組織の責任者や人事担当者を巻き込むこともあるが、DD段階ではM&A案件の存在はごく限られた人にしか共有されていないのが一般的なので、細心の注意を払う必要がある。

対象が子会社の場合など、自身が対象企業・事業・組織に関して情報やアクセスを持っていない場合には、対象企業・事業・組織の中で当該M&Aについて情報開示されている人に、人事DDに協力・対応してもらわなくてはならない。情報管理などの理由で対象の責任者を巻き込めない場合には、自身が可能な範囲で対応するしかなく、そのことによる限界についても、買い手に対して現段階で開示可能な範囲を説明した上で、可能なタイミングでの開示について理解を求めることになる。

[2]対象

人事DDの段階における対象企業・事業・組織の人事担当者は、買い手からのIRLやQ&A、インタビューなどへの対応を担う。リクエストや質問の意図(何を知りたいのか)を理解しつつ、自社・自事業・自組織として何をどのように開示するのかを検討・確認しながら、順次対応する。DD対応だけで多くの作業が発生することになりがちであり、通常業務と並行しての作業は大きな負荷となるが、通常DDは限られた期間で、効率的に速やかにやりきる対応が求められる。

[3]買い手

バイサイドDDにおいて買い手の人事担当者は、調査項目・範囲を定義し、知りたい情報と必要なデータをIRLや質問にまとめ、Q&A、インタビューを通じて必要情報を入手して、分析・とりまとめや報告をする主体となる。必要情報を漏らさず得るために、資料・データの開示状況や質問に対する回答状況を管理し、適宜督促なども行う。人事DDの後のDay1に向けた準備やPMIを自ら担うこと、M&A後の対象にも継続的に関わることも見据え、対象の理解を深めることが求められる。

|

新田克巳 にった かつみ PwCアドバイザリー合同会社 ディレクター 専門分野:人事・人材マネジメント 事業会社にて海外営業・人事企画・新規事業開発などに従事後、人事コンサルタントに転身。約25年にわたり、主にM&A・組織再編や事業再生など企業の大きな変革局面における人に関する問題解決・課題遂行の支援の経験を有する。日系・グローバル系の大手総合コンサルティングファームを経て、2020年よりM&A・事業再生支援を主なサービス領域とするPwCアドバイザリーにてコンサルティングサービスを幅広く提供。 主な執筆・寄稿、著書に「M&Aを成功に導く人材マネジメントのポイント」(『労政時報』第3761号-09.11.13)、「M&Aを通じた企業価値の向上と人事改革ソリューション」(MARR Online 2020年7月15日)、「カーブアウトにおける人事イシュー」(MARR Online 2024年4月9日)、『グローバル経営のエグゼクティブ・マネジメント 世界に通用する「役員」の確保・育成・任用・処遇』(共著、中央経済社、2013年)、『レジリエンス時代の最適ポートフォリオ戦略 価値創造を実現する事業変革とガバナンスメカニズム』(共著、ダイヤモンド社、2024年)など多数。 |