山本奈々 やまもと なな

デロイト トーマツ コンサルティング合同会社

執行役員 パートナー

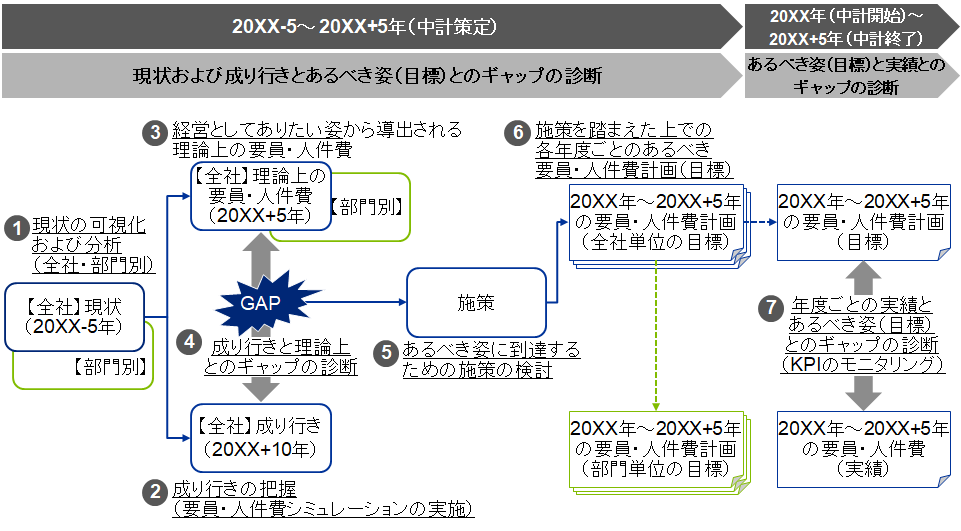

今回は、[図1の➌]に当たる、「理論上の“あるべき”要員・人件費」の算出方法について述べる。

[図表1]要員・人件費計画策定のアプローチ(7Step)

資料出所:デロイト トーマツ コンサルティング作成(以下図表も同じ)

検討のタイミング

“理論上のあるべき要員・人件費”とは、端的に言えば中期経営計画(以下、中計)等で掲げている売上高・利益が実現した場合に許容できる人件費(とその枠内で抱えられる人数)のことを指す。「許容人件費」とも呼ばれるこの人件費水準が制約条件となることで、最終的な“あるべき”の検討の一定の指針となるのである。

多くの場合、この“理論上のあるべき要員・人件費”は中計をベースに検討を行うことが一般的であるが、ここでよく直面するのが、「中計は今まさに検討中でありまだ確定していないため、許容人件費の検討ができない/売上の計画はあるが利益の計画はない」等の、そもそも根拠となる計画が存在しないというシーンである。特に中計を検討中である場合などは、その検討を待って要員・人件費計画の検討に入る、という手順を踏みがちであるが、そうではなく、中計の検討と並行して要員・人件費の計画の検討も行うことを推奨したい。それにより、中計で掲げようとしている売上高・利益額(率)が現実的に実現可能か否か、つまり、急激な人数増や人件費削減が必要となる、人事的観点から無理のある計画になっていないか、を検証することが可能になるからである。

例えば、会社として売上の拡大を志向している場合、当然ながら一定の増員が必要になってくるが、現実的には会社の採用競争力や採用した人材に対する育成のキャパシティ等により、増員できる人数には当然限度がある。また、人員増だけでなく生産性の向上による売上増も想定されるが、その生産性の向上についても当然ながら限度が存在する。このように、今検討している計画は人事的な観点から実現可能なのかどうかを検証しながら検討を行うことで、より確度の高い計画を策定することが可能となるのである。

人件費についても同様で、特に利益の向上を掲げる場合、人件費の削減が求められることが多々あるが、そもそも人件費はその性格上急激に削減を行うことが難しいものであるため、それを考慮しない場合、数値上はリストラを行わない限り実現不可能な計画値を課される可能性もあるだろう。そのため、売上・利益計画が確定するのを待って要員・人件費の計画を検討するのではなく、検討されている売上・利益計画の実現可能性を検証しながら同時並行で検討を行うことが必要なのである。

許容人件費の算出方法

許容人件費を算出しようとすると、売上高や利益の計画だけでは算出できず、人件費以外のコストをどのように見込むか、という点での前提条件の設定も必要となってくる。最も丁寧に検討を行うのであれば、人件費以外のコストを固定費と変動費に分解してシミュレーションを実施することが望ましい。加えて、現時点で既に想定されている何らかの投資(例えば、システム投資や新しい拠点の設立等)も前提を置いた上で、将来のある時点での費用発生を見込んでおくことができると、さらに精度の高い検討を行うことが可能となるだろう。

しかしながら、実際にはそこまで詳細なコスト計画や投資計画を設定することは困難であることが多いため、より簡便に、売上高人件費率等のKPIの目標値を設定し、それに基づき許容人件費を算出する、という方法もよく採られている。いずれにせよ、検討に際してはある程度の納得感を得られる前提条件をうまく設定することが重要なポイントであり、それは人事だけでは検討し得ないものであることが大半であるため、経営陣や経営企画、事業部等を巻き込みながら、納得感のある前提条件の置き方を探ることが必要となってくるのである。

複数シナリオに基づく検討

中計を達成した場合の許容人件費というのは、最初に算出すべき数値ではあるが、一方でその数値だけを見ていればよい、というものではない。会社によってもその度合いは異なるが、多くの会社において中計は一定ストレッチな目標を掲げていることが多く、現実的な見込みを積み上げた上で、そこにプラスアルファの売上や利益が積み増された数値感になっている場合もよくある。つまり、中計の売上目標は一定達成されない可能性が存在しており、その時に中計達成を前提とした許容人件費を“許容”枠として捉えていると、蓋を開けてみたら売上目標が未達成となり結果として人件費が過大になり過ぎた、ということも往々にして起こり得るのである。

前記にも述べたとおり、特に日本においては、人員を採用したらなかなかこれを減らすことが難しく、一度増えた人件費を急激に減らすことは困難である。したがって、要員・人件費の計画を策定する際には、人事的な立場としてはある程度ディフェンシブに見積もらざるを得ないと言える。

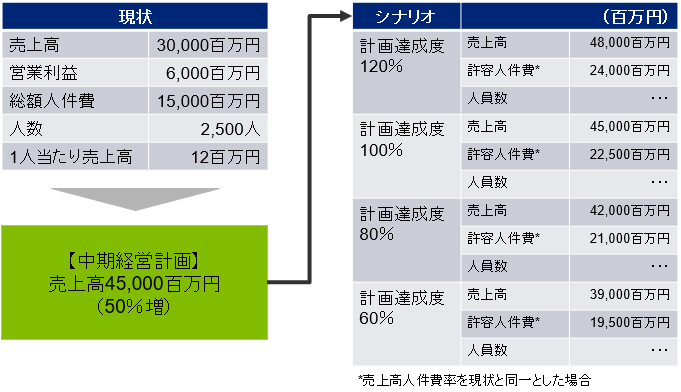

では、どのように検討を行うべきか。要員・人件費計画の策定においては、中計をベースにしつつ、複数のシナリオを前提に、それぞれのシナリオにおける許容人件費や人員数の見積もりを行い、将来の状態を“幅”で捉えておくことが必要となるのである[図表2]。

[図表2]複数シナリオに基づく検討

ポイントとなるのは、“最も楽観的なシナリオ”と“最も悲観的なシナリオ”、つまり許容人件費の上限値と下限値を見極めることである。例えば[図表2]の場合、最も楽観的なシナリオとして、中計で掲げる売上高50%増を超えて目標達成率が120%となった場合を想定し、最も悲観的なシナリオとして、中計の達成度が60%にとどまった場合を想定している。その前提に基づきそれぞれの場合の許容人件費を算出することで、許容人件費としては19,500百万~24,000百万円の間でコントロールできていればよいことが分かるだろう。

そして、人事としては、人件費の固定費的な性格を踏まえて、中計達成時(=計画達成度100%)の22,500百万円ではなく、いったんは悲観シナリオの19,500百万円をターゲットとして人件費をコントロールしつつ、計画の進捗に応じて徐々に許容人件費のバーを上げていく、といったマネジメントを行うことで、中計が未達に終わるという不測の事態に備えておくことができるのである。

|

山本奈々 やまもと なな デロイト トーマツ コンサルティング合同会社 執行役員 パートナー 人事中計の策定、要員・人件費計画の策定(Workforce Planning)および最適化マネジメント、要員・人件費計画策定プロセスの高度化、人材のトランジション実行支援、組織・人事戦略策定、同一労働同一賃金、DEI(Diversity, Equity & Inclusion)推進支援、People Analytics、人事制度設計等、組織・人事関連のコンサルティングに幅広く従事している。 共著書に『要員・人件費の戦略的マネジメント ~7つのストーリーから読み解く』『"未来型"要員・人件費マネジメントのデザイン』(ともに労務行政) |