山本奈々 やまもと なな

デロイト トーマツ コンサルティング合同会社

執行役員 パートナー

第1回では、要員・人件費計画を策定する際に踏まえるべき観点について述べた。第2回以降は、具体的な計画の立て方について解説を行いたい。

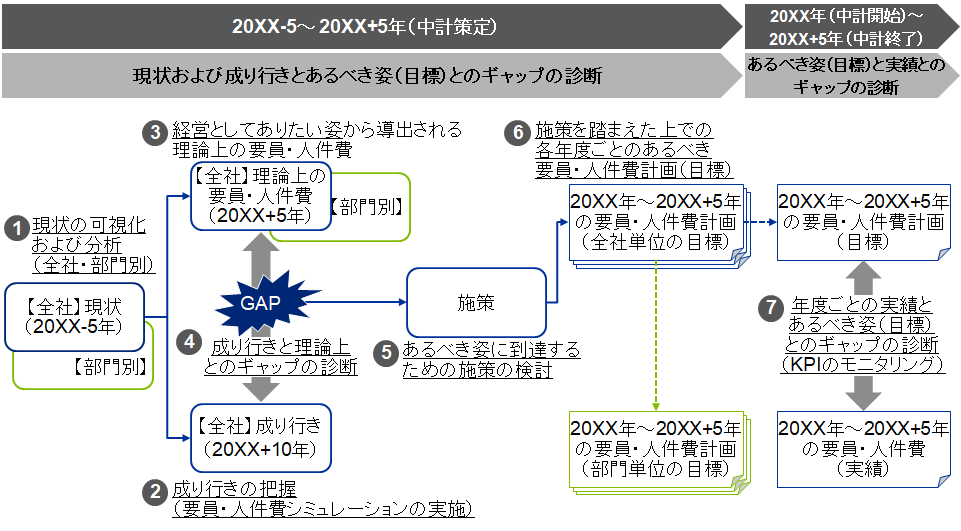

[図表1]は、デロイトが提唱する要員・人件費計画策定の7つのステップであるが、今回はまず、「①過去~現状分析」を取り上げる。

[図表1]要員・人件費計画策定のアプローチ(7Step)

資料出所:デロイト トーマツ コンサルティング作成(以下図表も同じ)

過去~現状分析の目的と概要

要員・人件費計画は、"計画"であるため、もちろん将来の話である。しかし、それを検討するためには、まず過去から現状の状況をきちんと把握しておかなければならない。そして、それを出発点として、この先の計画を考えていくのである。

過去~現状分析では、主に以下の3点の把握を目的として実施する。

1.人数や要員構成がどのように推移・変化し、現状どのような特徴があるか(全社単位)

2.人件費(総額、平均値)がどのように推移し、現状どのような特徴があるか(全社単位)

3.生産性がどのように推移してきているか(全社単位、部門単位)

そして、分析を通じて現時点における自社の課題を明らかにし、その解決に向けた取り組みについても、要員計画・人件費計画の中に織り込んでいくのである。

また、過去分析をどの程度の期間について行うべきか、という問いについては、可能であれば5年、少なくとも3年はさかのぼって分析を行いたい。こと日本企業においては、大規模なリストラなどを行わない限り、人数や要員構成が急激に変化することはないため、短期間の分析では推移の傾向が見えない可能性が高い。加えて、もし何らかの動きが見えたとしても、それが単年度の突発的な動きである可能性を排除できない。そのため、単年度の数値の上下を一定吸収し、推移を可視化できる5年程度はさかのぼった分析ができると望ましいといえる。ただし、組織変更やM&Aがあったなど、さまざまな事情で過去のデータがさかのぼれない場合もあるため、5年分の分析が必須というわけではなく、あくまで可能な範囲で行えればよいだろう。

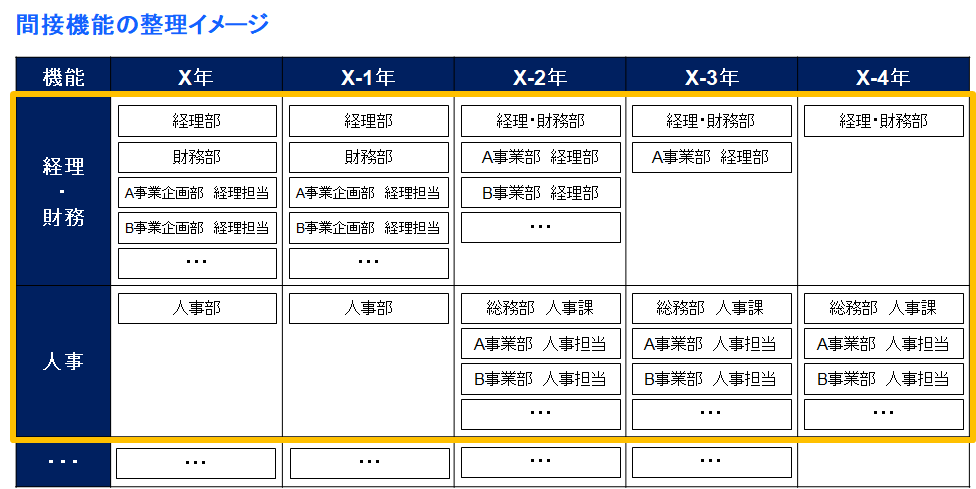

ちなみに、部門別の過去分析については、特に組織変更の影響により過去にさかのぼれない、というケースがよくあるが、「組織」の単位での過去推移を分析するのではなく、「機能」の単位で人数や人件費を集計することで分析を可能とする方法がある。例えば、間接機能でいうと、「人事部」「経理部」といった単位ではなく、[図表2]のように「人事機能」「経理・財務機能」といった区分で組織や担当者を紐づけ、分析を行うのである。分析を行うまでに一定の手間はかかるが、直近で大きな組織変更があった場合や、毎年組織変更があるような企業の場合には、こうした方法もぜひ試してみていただきたい。

[図表2]"組織"でなく"機能"軸に基づく整理

分析対象とすべき項目とは

では、分析に際してはどのような項目について分析を行うべきか。分析対象とすべきKPI(Key performance Indicator=重要業績評価指標)は、主に以下の4つである。

①全社人事KPI:全社の人的パフォーマンスを測る最終的な指標

例)1人当たり売上高(売上高÷人数)、人件費効率(売上高÷人件費)

②全社サブ指標:全社人事KPIの改善方法・項目をチェックする指標

例)平均人件費、直間比率(生産・販売等の直接業務に従事する従業員数に対する間接業務に従事する従業員数の比率)等

③部門人事KPI:部門の人的パフォーマンスを測る最終的な指標

例)部門別1人当たり生産性、部門別人件費効率

④部門サブ指標:部門人事KPIの改善方法・項目をチェックする指標

例)部門別時間外労働時間、部門別退職率等

まず把握すべきは、会社全体における生産性(①)の推移である。これは、1人当たり売上高等の指標を分析対象としている企業が多いと思われるが、生産性を測る指標としては、1人当たりだけではなく、人件費当たり・工数コスト(人件費+業務委託費)当たりの生産性(人件費効率・工数コスト効率)も併せて分析を行うことをお勧めする。1人当たりの生産性では、新入社員であっても、中堅社員またはシニア社員であっても、1人は同じ1人として認識されるが、人件費当たりの生産性では、その一人一人の人件費水準の差が考慮されることになる。このため、例えば同じ人数・同じ売上高の会社であっても、要員構成が高齢化している(≒平均人件費が高い)会社のほうが、生産性が低くなるのである。また、業務実施に際して外注を多く活用している会社の場合、自社の人数・人件費を見ているだけでは生産性を正確に把握できないため、契約社員や派遣社員にかかる費用や業務委託費を含む"工数コスト"当たりの生産性の分析を行う必要がある。

そして、これらの生産性を将来に向けてどのように改善していけばよいか、そのヒントを得るために、全社サブ指標(②)の分析も併せて行う。全社サブ指標には、大きく分けて"人件費単価上昇リスク"を見る指標と、"要員構造"を見る指標の2種類が存在する。人件費単価上昇リスクは平均人件費等、要員構成は管理職比率や間接機能比率(直間比率)等の分析を行う。そして、これらの分析結果から、自社の課題や将来に向けた要員・人件費の改善・削減余地を洗い出すのである。

部門別の分析においても、基本的な考え方は同様であるが、何を生産性として見るか、という点が全社の場合とは大きく異なる。例えば、売り上げのある営業組織等は全社と同じく1人当たり売上高や人件費当たり売上高を生産性として捉えることが可能であるが、売り上げのない間接機能の生産性はどう考えればよいか、というのは、よくいただく質問でもある。

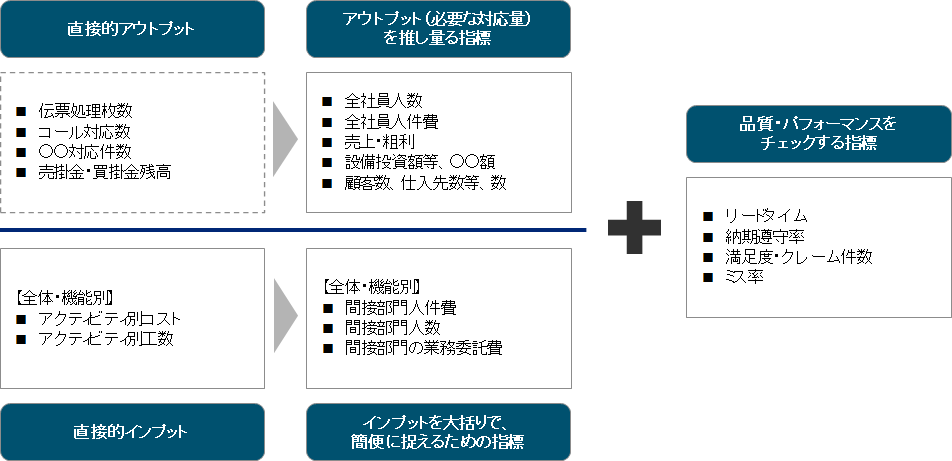

生産性とは、要するにインプットとアウトプットの関係性を測る指標であり、インプットが"人数"や"人件費(工数コスト)"であるとすると、問題となるのは"アウトプット"をどう定義するか、ということになる。しかしながら、間接機能においては、業務遂行の結果としての直接的なアウトプットというものの測定が難しく、データの取得も難しい場合が多い。そこで、直接的なアウトプットを測るのではなく、「アウトプットを推し量ることのできる指標」を用いて生産性を分析することが必要となるのである[図表3]。そして、特に間接機能において「アウトプットを推し量る指標」として一般的に利用されるのが"全社員数"である。つまり、人事機能であれば、「人事機能1人当たり社員数」が部門別生産性KPIとして見るべき指標となる。

[図表3]間接機能の生産性KPIの考え方

ちなみに、特に間接機能は直接的に売り上げを上げない機能であるがゆえに、とにかく生産性を上げるのが是とされることが多く、何かと言えば間接機能の生産性向上、つまりは人員削減が求められる。しかしながら、間接機能の生産性が"高すぎる"状態になると、ミスが増えたりリードタイムが延びたりと、業務品質が低下していくことになる。そのため、特に間接機能の生産性を測定する際には、同時にその機能の品質・パフォーマンスをチェックする指標も分析対象とし、無理に生産性を上げすぎていないか、という観点からの検証も併せて行うことが重要なポイントであるといえる。

さらに、一言で間接機能と言っても、その中は、当該機能に関する企画を担ういわゆる戦略機能と、日々のオペレーションを行う機能に大きく分けられる。そして、間接機能の生産性を上げるために人を削減しようとすると、日々のオペレーション業務は目の前に業務がある限り対応しないわけにはいかず、業務効率化や外注化がなされない限り人数の削減が難しいため、どうしても戦略機能の人数を抑制せざるを得なくなり、結果として生産性の向上(=人数削減)が企業としての競争力の低下につながる、という事象もよく目にする。このような本末転倒なことにならないよう、間接機能の生産性を考える際には、その内訳についても思いを巡らすことが重要である。

|

山本奈々 やまもと なな デロイト トーマツ コンサルティング合同会社 執行役員 パートナー 人事中計の策定、要員・人件費計画の策定(Workforce Planning)および最適化マネジメント、要員・人件費計画策定プロセスの高度化、人材のトランジション実行支援、組織・人事戦略策定、同一労働同一賃金、DEI(Diversity, Equity & Inclusion)推進支援、People Analytics、人事制度設計等、組織・人事関連のコンサルティングに幅広く従事している。 共著書に『要員・人件費の戦略的マネジメント ~7つのストーリーから読み解く』『"未来型"要員・人件費マネジメントのデザイン』(ともに労務行政) |