篠﨑 隆

株式会社ISIDビジネスコンサルティング

ユニットディレクター

1.はじめに

本連載の第1回では、一見、関係なさそうなコーポレートガバナンスとHRがリンクしていることを提示した。第2回では、CEOの選任、育成というテーマについて、サクセッションプランを通して、コーポレートガバナンス・コードに求められるものおよび欧米の先進事例から、わが国の現状と課題を提示した。

CEOをはじめとする社内出身の経営陣については、役員に昇格すると人事部がカバーしきれなくなるという組織的な問題はあるにしても、人事部の果たす役割は理解しやすい。サクセッションプランとリーダー育成のリンクという論点も分かりやすい。

ところが、独立社外取締役ということになると、通常は人事部はまったく関与しなくなる。しかしながら、後述する取締役会のポートフォリオを機能や人格から検討するようになると、独立社外取締役についても人事部の役割が重要になろう。また他社の経営者を招聘(しょうへい)する場合に、自社のサクセッションプランの運用に参考になる点は多いはずである。人事部が独立社外取締役については関係ないというスタンスを取ることは、将来に影響のある重要な役割を放棄している可能性がある。

以上を踏まえて、今回は、CEO以外の役員・経営陣の選任や育成を、論じていきたい。

2.コーポレートガバナンス・コードが求めるもの

第2回でも見たように、役員・経営陣は執行と監督の二つに分けられる。前者がCEOを中心とした経営陣、後者が独立社外取締役を中心とした役員である。前者は、さらにCEOとその他の経営陣に分けられる。経営陣は一つのチームとして行動しなければならないものの、チームのリーダーであり最終的に経営に全責任を負うCEOと、チームの一メンバーである他の経営陣とは、求められる役割が大きく異なるため、本連載では分けて考えている。一方、後者の監督を担う役員には、独立社外取締役、監査役(監査役設置会社)、非執行取締役(主に指名委員会等設置会社を想定)が含まれる。

さて、本稿のテーマであるCEO以外の経営陣の選任および独立社外取締役等の監督役員の選任について、コーポレートガバナンス・コードが求めるものは、以下であろう。

・役員・経営陣の選任に関する方針と手続き、および個々人についての説明(原則3-1(iv),(v))

・取締役会の役割・責務(3)(原則4-3)

・監査役および監査役会の役割・責務(原則4-4)

・経営の監督と執行(原則4-6)

・独立社外取締役の役割・責務(原則4-7)

・独立社外取締役の有効な活用(原則4-8)

・独立社外取締役の独立性判断基準および資質(原則4-9)

・取締役会・監査役会の実効性確保のための前提条件(原則4-11)

・取締役・監査役のトレーニング(原則4-14)

※上記の各原則および後掲の原則・補充原則の内容は、金融庁ホームページ「コーポレートガバナンス・コードの基本的な考え方」を参照

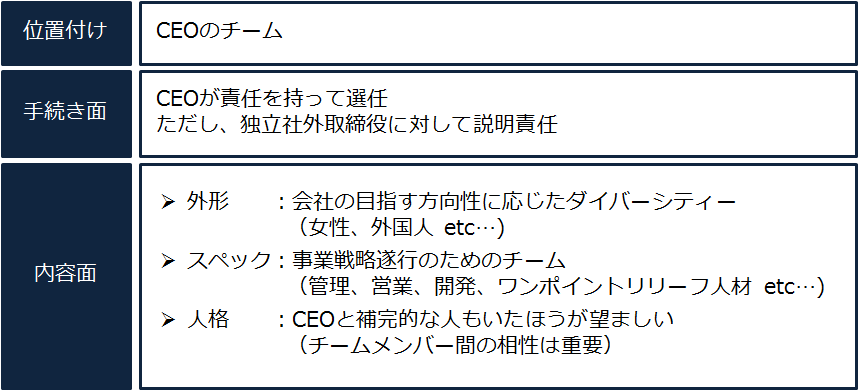

原則3-1関係は開示が求められる。開示するためには、役員・経営陣選任に関する方針と手続きをきちんと明文化した形で作成する必要がある。選任に関する方針とは、CEO同様、役員・経営陣はどういった機能を果たすことが求められ、どのような資質が必要かということであろう。経営陣については、CEOのチームということを考えると、CEO主導で選任していくことが望ましいが、独立社外取締役に対して、選任理由について説明責任を果たしていることが、手続き上重要であろう。内容としては、経営陣のポートフォリオ的な視点が必要になると考えられる[図表1]。

[図表1]経営陣の選任についての考え方

次に、コーポレートガバナンス・コード「第4章 取締役会等の責務」では、監督を担う役員についての哲学が示されている(原則4-4、4-7、4-8)。また開示が求められている考え方は、上記の原則4-8、4-9に加えて、以下の補充原則である。

・取締役会の人的ポートフォリオに関する考え(補充原則4-11①)

・取締役会についての評価(補充原則4-11③)

・取締役・監査役に対するトレーニングの方針(補充原則4-14②)

ここでは、監督を担う役員、特に独立社外取締役が、議論の中心となる。まず、話題になった独立性判断基準を明文化して持つことが必要である。また、開示は求められてはいないものの、独立社外取締役に期待することを明確にしてその役割・責務を社内的には明文化しておくべきである。さらに、独立社外取締役を増員していくことを検討している会社は、取り組み方針の開示も求められる。このように、独立社外取締役については、その役割・責務・運用についてきちんとした方針を持たないと、開示の要請に応えることも難しい。

独立社外取締役以外の監督を担う役員では、監査役については、その役割・責務について、会社法にのっとり、社内と社外の役割分担をどう考えるか等について、考え方を整理すべきである。

また、監査役のいない指名委員会等設置会社への適用が中心になると思われる非執行取締役導入の検討にも触れられている(原則4-6)。

独立取締役および他の監督を担う役員について役割が明確になれば、開示が求められている取締役会のポートフォリオに対する考え方も整理がつきやすい。取締役会として必要な機能を満たす布陣となっているかということである。実際に機能を満たしているかの評価をして開示する必要がある。また取締役会や監査役の機能の維持・向上のためにトレーニングが必要になるという位置づけであり、開示が要請されている。

なお、取締役会評価等の具体策は、原則4-3に示されている。

3.欧米の先進事例にみる論点

前回のCEOのサクセッションプラン同様、欧米の先進事例から論点を抽出してみたい。

まず、CEO以外の経営陣についてである。今回のコーポレートガバナンス・コードでは、サクセッションプランの対象としてCEOのみに言及があるが、欧米では幹部層について広くサクセッションプランが導入されている。背景には、日本に比べて労働力の流動性が高く、職務に基づく人事制度を採っており、ジョブディスクリプションが明確であることが大きいと思われる。日本企業のようなゼネラリスト的な転勤が限定的であるため、あるポストに次に誰が就くかが予想しやすいということである。経営陣に欠かせない部門のリーダーについては、サクセッションプランが用意されていることになる。

部門リーダーからトップが出る可能性もあるので、欧米では「リーダーの育成とサクセッションプランのリンク」が重要な課題・論点となっている。そのためには、サクセッションプランが必要なポストを選択すること、人事制度の透明性を保つこと、育成プランを立てて実行し効果を測定すること、環境等に応じて制度を柔軟に見直すこと、等が具体的に指摘されている。

次に、監督を担う役員についてである。欧米企業の取締役会は、執行に対する監督を担う独立社外取締役が大多数であり、執行を担う役員は少数で、企業によってはCEOのみということもある。欧州では、取締役会議長は、独立社外取締役が就任することが多いが、米国ではCEOが兼務することも多く、議論となっている。社内組織としては、CEOの指揮下にインターナルオーディット部門(編注:内部監査部門)があることが多いが、経営の監督とは異なる。

このような欧米の取締役会における第一の論点は、「取締役会とCEOの関係」である。組織論ともいえよう。独立社外取締役に求められることは、CEOに対して助言することと、厳しい質問をすることの両方を行うことであるとされる。問題が生じた際には、会社のために毅然と行動することも求められる。一方、CEOに求められることは、透明性を担保したコミュニケーションを通じ、取締役会の独立性を尊重しながら、取締役会と良好な関係を維持することだろう。取締役会の経験・能力を評価し、利用できるところは利用していく姿勢も望ましいであろう。CEOと取締役会は、双方が敬意を持って誠実に信頼を醸成し、役割を分担して、会社のために尽くすという姿勢が重要である。緊張感をもった協力的な関係といえよう。

第二の論点は「取締役会の構成」である。企業の置かれているステージによって、取締役会において重視するものは異なってくる。例えば、継続か変化か、一貫性か多様性か、専門性か戦略性か、あるいはリスク回避的かリスク許容的か等がある。これらは白黒がつくような問題ではないが、どうバランスを取るかは企業によって異なる。こうしたことを踏まえ、取締役会の構成、ポートフォリオを考える際には、幾つかの視点がある。第一に外形基準である。出身国、年齢、男女等である。第二にスペックである。その人が、どんな経験をしてきて、何ができるか、得意かということがある。第三に人格である。心理学的な性格、文化的な背景、価値観等である。こうした視点は、まさにダイバーシティーということができる。

取締役会とダイバーシティーということについては、さまざまな議論が行われてきた。欧米でもどうやって女性を増やしていくかが課題である。企業側および女性側の双方が課題を認識して、改善に取り組んでいるところである。

第三の論点は、「取締役会の評価」である。取締役会の評価については、欧米でも議論があり、まだ確立されたものがあるわけでもない。大きなフレームワークでは、①モニタリングがきちんとなされているか、②戦略にきちんと貢献できているか、③サクセッションプランにきちんと関与しているか、④コーポレートガバナンスの問題を解決しているか、⑤企業価値を防御しているか、等がある。より実務的には、(a)年間スケジュールがきちんと確立していること、(b)取締役会の議題がしっかりと選択されていること、(c)良好なコミュニケーションにより会社から取締役会に情報がきちんともたらされていること、(d)取締役が取締役会にきちんと出席し、時間を使って準備し、議論に貢献していること、等がある。

以上見てきたように、欧米では、各社のプラクティスの積み重ねの中で、経営陣および独立社外取締役について、論点が明確になってきたということがいえる。

4.日本企業の取り組むべき課題

以下では、日本企業の取り組むべき課題を欧米の先進事例を参考に考えてみたい。

前提として、役員・経営陣の選任についてのコーポレートガバナンス・コード対応が必要になる。コーポレートガバナンスの視点から、役員・経営陣の選任をきちんと制度化していく作業が求められることになろう。そのためのマインドセットは重要である。

経営陣の選任についての論点である「リーダーの育成とサクセッションプランのリンク」については、わが国ではサクセッションプランが導入されている企業も少ない。また、リーダーの育成に取り組み始めた企業は多いが、サクセッションプランとのリンクはもとより、リーダーの育成自体が手探りの現状がある。

独立社外取締役関係の論点では、第一の「取締役会とCEOの関係」については、前述したようにコーポレートガバナンスのステージが異なることが前提にある。わが国では独立社外取締役の員数が少なく、独立社外取締役が取締役会を主導するところまで来ている企業は少ない。企業は、独立社外取締役の員数を増やしていく努力と同時に、少ない人数でどう効果を挙げていくかという課題にも取り組むべきである。

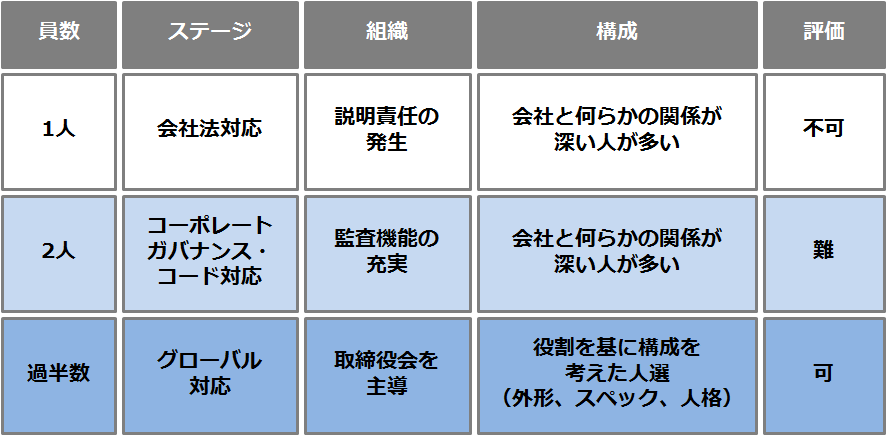

第二の「取締役会の構成」という論点については、独立社外取締役を増員していくプロセスで、段階に応じて取り組みが必要になろう。現在でも、先進的な企業は既に、外国人や女性(外形基準)、さまざまな知見を持った弁護士や会計士、グローバル経営者等(スペック)、人格を知っている昔からの知己を選任し、ダイバーシティーに取り組んでいると思われる[図表2]。

[図表2]独立社外取締役と取締役会

第三の「取締役会の評価」という論点については、多くの企業は独立社外取締役の出席率をみる程度にとどまっているのが現状である。この点については、「せっかく招聘した独立社外取締役を評価するなんて失礼ではないか」という企業側の遠慮もあると思われ、なんらかの基準が経済団体等から示されることが望ましいだろう。その際に、企業側としては、ダイバーシティーや資質を論じることになるため、人事部が積極的な役割を果たしていく必要があろう。

本稿が、コーポレートガバナンス・コードをきっかけとしたCEO以外の経営陣の選任・育成や独立社外取締役のあり方についての実のある議論の一助となれば幸いである。

篠﨑 隆 しのざき たかし

篠﨑 隆 しのざき たかし株式会社ISIDビジネスコンサルティング

ユニットディレクター

東京大学法学部卒業。ハーバード・ロー・スクール修士(LL.M)。日本証券アナリスト協会検定会員(CMA)。野村證券、外資系人事コンサルティングファームを経て現職。人事の他にコーポレート・ガバナンスや内外M&A等、資本市場や経営戦略の経験も有する。現在大学院にてビジネス・データサイエンス専攻。共著に、『OECDコーポレート・ガバナンス』(明石書店)、『経営改革を進める役員マネジメント』(経営書院)など。『労政時報』本誌にも「役員報酬開示に関する改正内閣府令と実務対応」(第3774号-10.5.28)等を寄稿。