酒井 雄平 さかい ゆうへい

プライスウォーターハウスクーパース株式会社

シニアアソシエイト

■データアナリティクスは人材マネジメント上のさまざまな場面で活用されている

本連載の第1回では、人事データの活用による今後の人材マネジメントの変化、さらにはそれが企業の競争優位性に大きく貢献する可能性があることについて説明をしてきた。この第2回、さらに第3回では、より具体的なイメージをもっていただくべく、実際に先進的な外資系企業が取り組む人事データ分析の事例を通じて紹介していきたいと思う。

実際には、人材マネジメント上で用いられている人事データ分析モデル(Human Capital Analytics:以下HC Analytics)は、潜在的なハイパフォーマーを採用するための分析や、部門別の組織生産性の分析など、その活用領域は多岐にわたるが、この第2回では、多くの企業で注目を集めつつある「ハイパフォーマーの離職リスク分析」について解説を進める。

■外資系サービス業A社での「ハイパフォーマーの離職リスク分析」

ここでご紹介するのは、社員数約4000名の外資系サービス業であるA社の例である。A社は、専門的な知見を有する人材を企業に派遣する専門サービス業として事業運営を行っており、優秀な人材の確保・獲得は事業運営上、最も重要性の高い命題となっていた。しかしながら、労働市場での人材流動化、社内での年功化などの影響により、若手の優秀人材の退職率は近年悪化の一途をたどっていた。結果としてA社の退職率は同業他社を上回る年間10%程度に達し、特に会社の将来を担う20~30代の優秀な人材が競合に移るケースが後を絶たないことに、経営層は頭を悩ませていた。

もちろん人事の担当者もただ手をこまねいていたわけではなく、退職者へのインタビューを中心に情報収集を行っていた。しかし、報酬面での不満、上司に対する不満、担当する仕事に関する不満など、さまざまな退職要因の仮説が浮かぶものの、退職者インタビューの正確性に対する疑問の声も上がっており、何から手を付けるべきなのか判断のつかない状況に陥っていた。

こうした状況を打開するべく、A社では退職する本人のインタビューによる分析に頼るだけでなく、採用時の背景から、職場でのパフォーマンス、上司の質など、退職に至る背景となっているさまざまな人材マネジメント上の要素を分析し、より客観的かつ広範な観点から退職をもたらす真の要因は何かを特定し、対策を講じていくことを検討することになった。以下に検討における流れにそって解説を進めたいと思う。

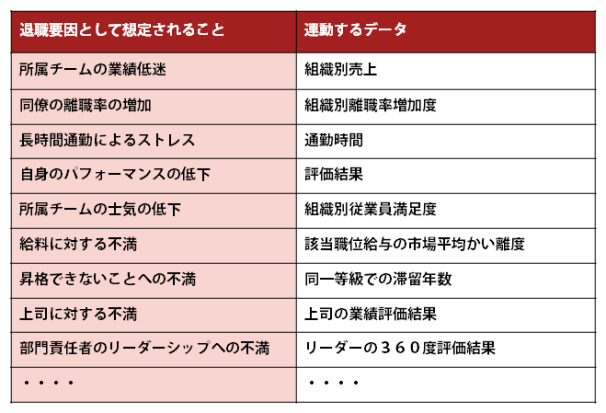

ステップ1:退職要因仮説の特定とデータ化

検討においてポイントになるのは、組織全体の退職リスクを押し上げる幾つかの要因を抽出し、かつ、それぞれの影響度の違いを数値化して最大の要因を特定することである。そこでA社は人事部長、人事担当者、現場の部長クラスとの議論を通じて、離職につながる要因の仮説を立案するとともに、そうした仮説を連動するデータ項目を決定した。項目は数十項目に及んだが、参考までにその一部を下記にご紹介する。

[図表1]退職要因仮説のデータ化

ステップ2:退職要因仮説データと退職率の相関性の特定

次に行ったのが、収集したこれらのデータから、実際に退職をした従業員と連動する特徴を統計化することである。実際には約50のデータ項目を収集し、統計的な手法を介して、過去3年間の退職者との相関性について分析を行った。こうした分析を通じて、「業績評価の低い上司が自身の一次評価者になっている」場合、そうでない場合と比べて著しく退職率が上昇することが明らかになった。

この結果はA社としては意外なものであった。A社では、当初の仮説として、給与レベルや残業時間の増加などが主要な要因になるであろうと考えていたが、実際には残業時間の増加などは、逆に離職率を押し下げる要因として分析された。おそらくは、人より仕事を自分はしているという感覚が、モチベーションの向上などに寄与しているのではないか――というような議論がなされたが、いずれにせよ、データ分析を通じて得た結果は、当初の人事部門で描いていた「勘」を上回る示唆を与えたのであった。

ステップ3:特定された課題を解決する対策を考える

離職率を悪化させる要因が特定できたのであれば、次のステップは当然のことながら、そうした要因を解消するための施策を考えることである。A社では、最も影響度の高い「業績評価の低い上司」という点について改善策を講じることを考えたが、これはA社のこれまでのマネジメントのやり方を大きく覆すものとなった。

A社では、当然ながら管理職となった者は、部下を持ち、評価を行うというのが当たり前であり、業績評価が悪いからといって上司を変えるわけにもいかないだろう、という議論が当初は起こっていた。しかしながら、示された分析結果では、業績評価が低い上司が与える組織風土や離職率のインパクトは想像以上に大きいものであったため、A社の経営陣はそうした上司については、一定期間は評価行為を実施させないという施策の検討を英断した。具体的には、標準より下の評価を取得した上司には、2年間は評価行為をさせず、その上席、もしくは同列の管理職が代行して評価を行うというものであるが、こうした施策の結果として優秀な管理職の負荷は高くなることは想定されたものの、明確に示された退職率への影響度を考慮し、こうした大胆な施策を推し進めたのである。

ステップ4:施策の効果を予測する

上記の施策を検討するに当たり、重要となってくるのは施策の効果予測を行うことである。A社では、低評価の上司から評価権限を奪うことによる効果予測も施策検討と並行して行った。実際には、多変量解析という手法を用いて予測を行うのであるが、結果として、2年後の退職率を約2%押し下げるという試算と、それに伴う退職コストの低減額が導き出された。この試算が決め手となり、A社の経営層は施策を実施するという意思決定を行うことができたのである。

【補足:退職コストについて】

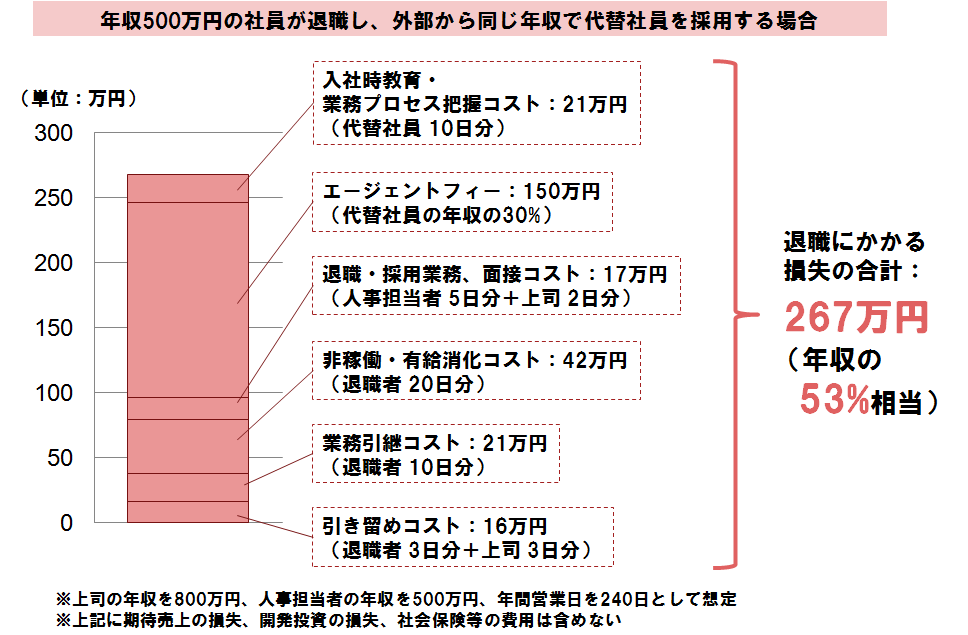

少し余談とはなるが、A社の費用対効果にも用いられ、意思決定に大きな影響を与えた退職コストという考え方について、補足を加えておきたい。退職によって生じる損失についてはさまざまな想定方法があるが、一例として、[図表2]に挙げるように1人の退職者がもたらす損失は年収の約50%に達するということもできる。

[図表2]退職者1人につき発生する損失の試算例(クリックして拡大)

社員1000名、平均年収500万円で平均的な退職率の企業B社を想定して解説を進めていきたいと思う。ちなみに、厚生労働省の「雇用動向調査結果の概況」(平成25年)によると、日本企業における社員の個人的理由に起因する退職率は平均で年間10.8%である。これらを基に試算すると、B社で生じている退職による損失は、「社員数(1000名)×年間の退職率(10.8%)×1人の退職者がもたらす損失額(平均年収の50%)」で、およそ2億5000万円となる。そして、B社が退職率を1~2%でも抑制することによって回避できる損失は、上記金額のうちの2500万~5000万円に達することが言える(なお、これは職務に従事しない期間に発生する売上等の機会損失を考慮しない数値であり、それらを加味すると、損失のインパクトはさらに大きくなる可能性がある)。

このように、人事データの活用は、施策の効果見極めの精度を高め、人事として財務的観点からもより意義深い提言・貢献を行えるようになる可能性を秘めているのである。

■人事データの活用(HC Analytics)は「人事の経験知」を補強し、具体的な打ち手をもたらす

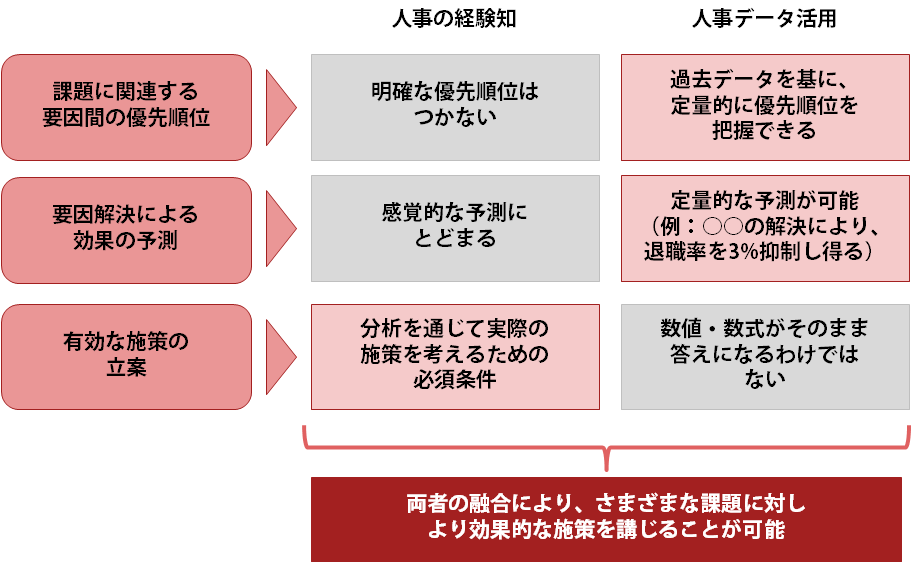

ここまで事例を通じて、データ分析の有効性についても述べてきたが、一方で「人事の経験知」もこうした検証には重要な要素となってくる。言い換えるならば、データの分析結果から自動的には施策は導き出されないということだ。データはさまざまな要因を示唆してくれるとはいえ、仮説検証のツールにすぎない。有効な仮説と施策を考える際に重要になるのは、何よりも「人事の経験知」である。[図表3]で示すように、「人事の経験知」とデータの示唆が融合することで、人事が、退職リスクの抑制といったさまざまな課題に対する、より効果的な施策を立案・実行することが可能になるのである。

[図表3]「人事の経験知」と人事データ活用(HC Analytics)の違い(クリックして拡大)

■人事データの活用に向けた第一歩を踏み出すポイント

ここまで紹介したアプローチについて、数学的な知識や、データの精度など、さまざまな障壁を感じられる人事担当者の方も多いかもしれないが、ここでは、人事データの活用を進めるに当たってのポイントを二つほど強調しておきたい。

一つは、データの収集は、まずは今集められるデータから始めるべきということである。もちろん、自社の現状を基に筋のよい仮説を設定し、検証にふさわしいデータ項目を選定するのが望ましい。ただし重要なのは、必ずしも完璧なデータがそろわなくても分析は行えるということである。今あるデータ項目からでもある程度の精度をもった予測は可能であることをご理解いただきたい。

もう一つ強調しておきたいのは、ある水準の分析までは、特別なスキルがなくても実施できるということである。確かにより精緻な分析をしようとすれば、複雑な統計分析の知識を要する手法が必要であるが、今回挙げたような手順の大半については、そこまで高度な統計知識は必要なく、さらにはExcelなどのベーシックなツールを活用するだけで十分に分析が可能なのである。

これらの点を強調したのは、分析のハードルの高さではなく、むしろ「できることからやってみる」ことの重要さをお伝えしたいからである。そもそも、退職率を左右する要因は、分析結果に基づく施策の効果や、その他社内外のさまざまな事象などに応じて変化するものであり、分析も一度きりではあまり意味をなさない。まずは着手し、分析を重ねてPDCAサイクルを継続する中で、より適切なデータを収集しかつ分析のスキルを徐々に蓄積することで、分析の精度や分析結果に基づく施策の効果も向上していく。これが「できることからやってみる」ことが重要な最大の理由と言える。

■第2回の結び

今回は、退職リスクの抑制という領域を一例にして、今あるデータを活かした要因分析と分析に基づく予測効果の特定についてご紹介してきた。本稿でご紹介した、今あるデータを活用して問題の要因を統計的な結果に基づいて把握し、課題を検討するという分析スタイルは、さまざまな人事の検討場面で応用が可能である。この分析スタイルを実践することで、これまで経験的に認識していたことや未知の示唆がさまざまな数値として表れるはずだ。そして数値の示唆を基に施策を講じる際には、ぜひ施策の効果を検証するためのデータを新たに収集できるようにしていただきたい。繰り返すが、分析はPDCAを継続することによって、半年・1年と期間を経るにつれてその効果を高めていくのである。

酒井 雄平

酒井 雄平

プライスウォーターハウスクーパース株式会社

シニアアソシエイト

東京大学法学部卒業後、大手デベロッパー、採用コンサルティング企業を経て現職。人事・組織領域のコンサルティングに10年近く従事し、人事戦略策定および制度構築、人事情報分析サービス(HC Analytics)、人事部門構造改革(HR Transformation)、またマネジメントトレーニングなどにおける幅広いプロジェクト実績を有する。

製造業、不動産、ライフサイエンス、公的機関などの広範な業種において、方針策定から制度設計、運用までの一貫したコンサルティングを行っている。