アクタス税理士法人

飯塚和正 いいづか かずまさ

パートナー 税理士

藤田益浩 ふじた ますひろ

ディレクター 税理士

Q1 退職後に支給される給与がある場合

当社は、毎月10日が給与の締め日で、25日に支給する後払い制度となっています。本年6月末に退職となる社員に対して、退職後の7月25日に6月末までの日割り給与を支給しましたが、この場合の給与は退職所得に当たりますか。

A 退職所得には当たらず、給与等として源泉徴収をする

1.退職後に支給する給与の取り扱い

退職者に対して、退職後に支給期が到来する給与等を支払う場合や、在職中の給与等の追加払いを行う場合などがある。この場合、その給与が在職者に支払われるものと同性質のものであれば、それは退職したことに基因して支払われるものではないため退職所得には該当せず、給与等として源泉徴収をする(所基通30-1)。

2.源泉徴収すべき税額

給与所得者の扶養控除等申告書は、退職したときにその効力を失うものとされている。したがって、退職者に対して退職後に支給期が到来する給与等を支払う場合には、原則として給与所得の源泉徴収税額表の乙欄で源泉徴収をすることになる。ただし、退職した年に給与等の支給をするときで、その退職者がほかの給与等の支払い者を経由して給与所得者の扶養控除等申告書を提出していないことが明らかな場合には、給与所得者の扶養控除等申告書が退職後も引き続き効力があるものとして、給与所得の源泉徴収税額表の甲欄で源泉徴収して構わないとされている(所基通194・195-6)。

Q2 退職時に支給される賞与がある場合

今年9月に定年退職となる社員に対して、退職金1500万円を支給することとしました。当社は毎年7月と12月に賞与を支給しているため、賞与の支給月以外に退職する社員に対しては、賞与計算期間の該当月までの部分の賞与を退職時に退職金と合わせて支給していますが、この場合の賞与は退職所得となりますか。

A 退職時に支給する賞与は給与所得であり、退職所得に該当しない

退職所得とは、退職しなかったとしたならば支払われなかったもので、退職したことに基因して一時に支払われることとなった給与をいう。

よって、退職時または退職後に会社から支払われる給与で、支払う金額の計算基準等から考えて、引き続き勤務している社員に支払われる賞与等と同性質であるものは、退職所得ではなく給与所得とされる。

したがって、ご質問のケースの賞与は、退職しない社員にも所定の時期になれば支給されるものであり、今回の退職者も在職していたならば当然同じ時期に支給されていたものであることから、退職所得とはされず、給与所得に該当する。

Q3 年次有給休暇の買い上げ

当社は、退職者のみを対象として社員の退職の際に年次有給休暇を買い上げることにしています。この年次有給休暇の買い上げについて、税務上の取り扱いはどうなりますか。

A 退職時に年次有給休暇の買い上げをするに際して支給する金銭は、退職給与として取り扱われる

1.年次有給休暇の買い上げが認められる場合

労働基準法39条では、労働者には年次有給休暇を与えなければならないとされている。会社が年次有給休暇を買い上げることは、年次有給休暇を付与したことにはならないので、原則的には認められない(昭30.11.30 基収4718)。ただし、次の三つの場合には、年次有給休暇の買い上げが認められている。

① 法定日数分を超える部分の休暇日数を買い上げる場合(昭23.3.31 基発513、昭23.10.15 基収3650)

② 時効によって消滅した休暇日数を買い上げる場合

③ 退職・解雇により消滅した日数を買い上げる場合

2.年次有給休暇の買い上げを行う会社の取り扱い

会社が社員の退職時に年次有給休暇の買い上げをするに際して支給する金銭は、退職給与として取り扱われる。年次有給休暇の買い上げのほかに通常の退職給与が支給される場合には、それらの金額を合算して、退職所得の源泉徴収を行うことになる。

3.支給を受ける退職者の取り扱い

退職時の年次有給休暇の買い上げは、退職者のみに適用される制度である。買い上げてもらうことで支払われる金額は、退職に基因して一時に支払われる性質のもので退職所得として取り扱われることになる。

Q4 退職金に対する所得税の源泉徴収

退職金に対する所得税の源泉徴収はどのようにすればよいですか。

A 原則的な退職金に対する源泉徴収では、勤続年数に応じて退職所得控除額を計算した上で、退職金から退職所得控除額を差し引き、その2分の1の金額が課税退職所得金額となり、その金額に応じた所得税率と控除額を算出し、所得税額の算定を行う

1.原則的な退職金に対する源泉徴収

退職金に対する所得税の源泉徴収は、退職者から「退職所得の受給に関する申告書」を受け取ることから始まる。この申告書を基に、まず退職所得控除額の計算を行う。控除額は勤続年数によって異なり、20年以下の場合は40万円に勤続年数を乗じた額(ただし最低80万円)、20年を超える場合は800万円に70万円と20年を超える勤続年数を乗じた額を加えたものとなる。

次に、退職金から上記の退職所得控除額を差し引き、その2分の1の金額が課税退職所得金額となる。課税退職所得金額に応じた所得税率と控除額を算出し、所得税額の算定を行う。

[計算式]

① (退職金-退職所得控除額)×2分の1=課税退職所得金額

② (課税退職所得金額 × 所得税率-控除額)× 102.1%(復興特別所得税を含んだもの)=退職金に対する所得税額

算出された所得税額について会社は源泉徴収し、これを翌月10日までに納付することになる。なお注意すべき点として、「退職所得の受給に関する申告書」が提出されていない場合は、退職金の20.42%を一律に源泉徴収することとなっている。

2.短期退職等の場合の退職金に対する源泉徴収

役員等の勤続5年以下の退職金や、一般社員であっても勤続5年以下で300万円を超える退職金については、通常の退職所得の計算とは異なる方法の計算が適用される。

(1)役員等の勤続5年以下の場合

役員の勤続年数が5年以下の場合、退職金は「特定役員退職手当等」として扱われ、以下のように計算される。

[計算式]

退職所得の金額=退職金-退職所得控除額

通常の2分の1課税は適用されず、退職金から控除額を引いた全額が課税対象となる。

(2)一般社員で勤続5年以下かつ300万円を超える場合

この場合は「短期退職手当等」として扱われ、計算方法は次のようになる。短期退職手当等に係る退職所得の金額は、次に掲げる区分に応じてそれぞれ次の方法で計算する。

[計算式]

① 「退職金-退職所得控除額」≦300万円の場合

退職所得の金額=(退職金-退職所得控除額)×2分の1

② 「退職金-退職所得控除額」>300万円の場合

退職所得の金額=150万円※1+{退職金-(300万円+退職所得控除額)}※2

※1 300万円以下の部分の退職所得の金額。

※2 300万円を超える部分の退職所得の金額。

Q5 退職金前払い制度について

当社は退職金制度を改定し、退職金前払い制度を導入することにしました。制度移行前の退職給与相当額は一時支給し、今後は退職給与相当額を毎月の給与に加算して支給することを予定しています。税務上はどのような取り扱いになりますか。

A 制度の移行により一時支給される退職給与相当額は、退職所得ではなく給与所得として取り扱われる

1.一時支給される退職給与相当額の取り扱い

退職金前払い制度への移行は、新たな退職給与規程の制定にはならない。そのため、移行に伴う一時金は、退職に基因して一時に支払われるものとはならない。制度の移行により一時支給される退職給与相当額は、退職所得ではなく給与所得として取り扱われることになる(所法28条1項)。

2.退職金前払い制度による退職給与相当額の取り扱い

退職金前払い制度により毎月の給与に加算して支給される退職給与相当額は、退職により一時に支払いを受ける給与ではないので、退職所得ではなく給与所得として取り扱われる。

Q6 解雇予告手当の取り扱い

業績不振が続き、このたびやむなく一部社員を解雇することになりました。労働基準法の規定に基づき、社員に対して解雇予告手当を支払いますが、税務上はどのように取り扱われますか。

A 税務上、解雇予告手当は退職所得として取り扱われる

1.解雇予告手当とは

会社が社員を解雇する場合には、少なくとも30日前に予告をしなければならない(労働基準法20条)。この予告をしないときは、会社は30日分以上の平均賃金を支払わなければならない。この予告をしない場合に支払われる賃金のことを「解雇予告手当」という。

2.解雇予告手当を支払う会社の取り扱い

税務上、解雇予告手当は退職所得として取り扱われる。したがって、通常の給与としての源泉徴収は行わず、退職所得として源泉徴収を行う。なお、この解雇予告手当のほかに通常の退職一時金が支給される場合には、それぞれの金額を合算して、退職所得の源泉徴収を行うことになる。

3.実務上のポイント

退職給与については、支払いを受けるときまでに「退職所得の受給に関する申告書」を提出することによって、勤務年数に応じた退職所得控除額を控除することができ、結果的に課税所得が発生しない場合がある。

また、課税所得がある場合に失念しやすいのが、住民税の特別徴収である。住民税の徴収は、原則として前年の所得をベースにするが、退職所得に関しては、その退職所得金額によって計算し、その支給時に徴収する必要がある。

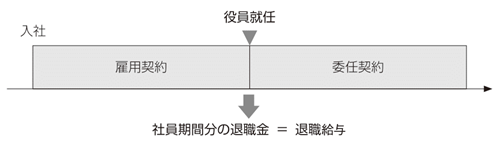

Q7 社員が役員になった場合に支給される退職給与

当社では、社員が役員へ就任する際、社員であった期間に対する退職給与を支給しています。この退職給与の支給について、税務上はどのように取り扱われますか。

A 社員であった期間の退職給与を支給したときは、その金額は退職給与として損金算入される

1.支給する会社の取り扱い

会社の社員が役員に就任した場合、法律上の身分関係は雇用関係から委任関係に変更されることから、使用人としての地位を退職し、新たに役員に就任したと考える。そのため、引き続き勤務することになるとしても、使用人であった期間の退職給与を支給したときは、その金額は退職給与としてその支給をした日の属する事業年度の損金の額に算入される(法基通9-2-36)。

2.支給される社員の取り扱い

社員から役員になった者に対し一時に支払われる金額は退職一時金であり、退職所得として取り扱われる(所基通30-2)。

Q8 インボイス制度開始後の報酬・料金等に対する源泉徴収の取り扱い

インボイス制度開始後に、弁護士や社会保険労務士等に顧問料の報酬を支払う場合、源泉徴収はどのように行えばよいですか。

A 報酬額と消費税等の額が明確に区分されている場合、報酬額(税抜き金額)のみを源泉徴収の対象とする。区分されていない場合は、消費税等を含めた全額(税込み金額)を源泉徴収の対象とする(インボイス制度開始後も変更なし)

インボイス制度開始後に弁護士や社会保険労務士等に顧問料の報酬を支払う場合の源泉徴収の手順は以下のとおりである。

1.請求書の確認

まず、弁護士や社会保険労務士から受け取った請求書を確認する。請求書に報酬額と消費税等の額が明確に区分されているかどうかを確認する。

2.源泉徴収の対象金額の決定

請求書の内容に基づき、源泉徴収の対象となる金額を決定する。

報酬額と消費税等の額が明確に区分されている場合、報酬額(税抜き金額)のみを源泉徴収の対象とする。

区分されていない場合は、消費税等を含めた全額(税込み金額)を源泉徴収の対象とする。

なお、この取り扱いはインボイス制度開始後も変更されない。

3.源泉徴収税額の計算

源泉徴収する対象金額(支払金額)に基づき、源泉徴収税額を計算する。計算方法は以下のとおりである。

① 支払金額が100万円以下の場合:支払金額 × 10.21%

② 支払金額が100万円超の場合:(支払金額-100万円) × 20.42% + 10万2100円

4.支払金額の確定

源泉徴収税額を計算したら、弁護士や社会保険労務士等に実際に支払う金額を確定する。実際に支払う金額は請求額から源泉徴収税額を差し引いた金額となる。

5.源泉徴収税額の納付

源泉徴収した税額は、原則として支払った月の翌月10日までに納付する。ただし、納期の特例を受けている場合は、7月10日(1〜6月分)と翌年1月20日(7〜12月分)が納付期限となる。

6.注意点

インボイス制度開始後も、源泉徴収の取り扱いに変更はない。インボイス制度開始後は、適格請求書発行事業者(インボイス発行事業者)以外の事業者に報酬を支払う場合、消費税の仕入税額控除について一定の制限(最初の3年間は80%、その後の3年間は50%の控除ができる)を受ける。税抜き経理を行っている場合には、仕入税額控除の対象とならなかった部分を報酬の本体価格に含める処理をしなければならない。

ただし、この処理は法人税や所得税の所得の計算を行う際に、経費として計上すべき報酬金額を算出するためのものである。源泉徴収の対象となる報酬金額に影響を与えるものではない。適格請求書発行事業者以外の事業者が発行する請求書でも、報酬額と消費税等の額が明確に区分されていれば、報酬額のみを源泉徴収の対象とすることができる。

Q9 インボイス制度開始後に、個人と業務委託契約を締結したときの注意点

インボイス制度開始後に、個人と業務委託契約を締結し、報酬を支払う場合、税務上、どのような点に注意すればよいですか。

A 業務委託契約などに基づき、報酬や料金等を支払う場合には源泉徴収が必要。ただし、源泉徴収が必要な報酬や料金等の範囲は限定的。インボイス制度の開始によって、個人が適格請求書発行事業者になっているのかの確認も必要

1.業務委託契約による報酬の取り扱い

個人事業者との業務委託契約などに基づき、報酬や料金等を支払った場合には、その支払いの内容により報酬等の源泉徴収が必要なものがある。源泉徴収が必要な報酬や料金等の範囲は限定的で、代表的なものは次のとおりである(所法204条)。

・原稿料や講演料等

・弁護士、公認会計士、司法書士、経営コンサルタント等の特定の資格を持つ人などに支払う報酬・料金

・プロ野球選手、プロサッカー選手、プロテニス選手、モデルや外交員などに支払う報酬・料金

・芸能人や芸能プロダクションを営む個人に支払う報酬・料金

・その他一定のもの

ただし、業務委託の実態が雇用契約になっているような場合は、社員と同様に取り扱われることになる。この場合は報酬・料金等に対する源泉徴収とはならず、その者に対する給与としての源泉徴収が必要になる。

2.給与とされる業務委託

業務委託において給与課税されるかどうかは、実態で判断することになるが、具体的には次の点から判断することになる。

① 契約内容は他人の代替が可能なものである

② 仕事の遂行に当たり会社の指揮・命令を受けている

③ 交通費負担や、仕事の上で必要な道具や材料を支給されている

④ 受けた仕事が不可抗力により完成しなくても報酬を請求することができる

上記に該当する場合には、給与として課税されることになる。

3.インボイス制度において確認すべき事項

インボイス制度の開始に伴い、個人と業務委託契約を締結し、報酬を支払う場合(上記2.の給与に該当しない場合)、次の内容を追加で確認する必要がある。

(1)適格請求書発行事業者かどうかの確認

契約相手の個人が適格請求書発行事業者として登録しているかを確認する必要がある。

(2)インボイスの取得と保存

適格請求書発行事業者の場合、インボイス(適格請求書)を取得し、保存する必要がある。これにより、支払い側は消費税の仕入税額控除が可能となる。

(3)適格請求書発行事業者以外の事業者(免税事業者)の場合の対応

契約相手が適格請求書発行事業者以外の事業者(免税事業者)の場合、インボイスを発行できないため、支払い側は消費税の仕入税額控除ができない。ただし、2029(令和11)年9月30日までは経過措置があり、一定割合(最初の3年間は80%、その後の3年間は50%)の仕入税額控除が可能となる。

(4)源泉徴収の取り扱い

適格請求書発行事業者以外の事業者が発行する請求書でも、報酬額と消費税等の額が明確に区分されていれば、報酬額のみを源泉徴収の対象とすることができる。

Q10 職務発明に対する対価を支払う場合

当社では、社員が行った職務発明について、社内規程に基づいて特許を受ける権利を発生当時から当社に帰属させ、社員にはその対価を支払うこととしています。この対価は、工業所有権等の使用料として源泉徴収の対象となりますか。

A 「給与所得」に該当せず「雑所得」とされるため、源泉徴収の対象とならない

1.工業所有権等の使用料等を支払う場合

居住者に対して支払う工業所有権(特許権、実用新案権、意匠権、商標権)の使用料等は、その支払いの際に源泉徴収が必要となる(所法204条1項1号)。

2.職務発明に対する補償金の取り扱い

2016(平成28)年4月1日より、職務発明に係る「特許を受ける権利」を発生時から原始的に会社に帰属させることができるようになった。この場合、職務発明を行った社員は「相当の金銭その他の経済上の利益」(以下、相当の利益)を受ける権利を有することとされている。

この「相当の利益」を受ける権利に対して支払う補償金は、「特許を受ける権利」が初めから会社に帰属していることから、工業所有権の使用料には該当しない。

よって、社員が「相当の利益」として支払いを受ける補償金については、源泉徴収をする必要はない。

なお、社員が受ける「相当の利益」に対する補償金は、会社から支払いを受けるものだが、特許法の規定により、発明者たる地位に基づき支払いを受けるものであることから、「給与所得」に該当せず、「雑所得」とされている。

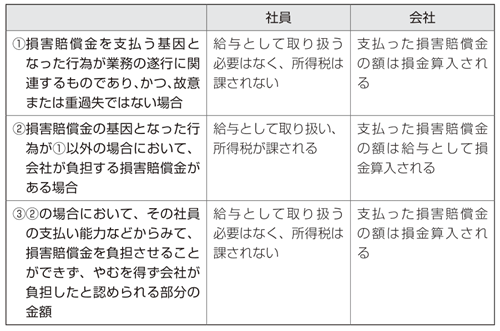

Q11 業務上の交通事故の慰謝料を会社が負担する場合

社員が商品の配達中に人身事故を起こし、会社として被害者に対して慰謝料を支払いました。この場合の慰謝料の取り扱いはどうなりますか。

A 慰謝料を支払ってもらう社員の行為が、業務の遂行に関連するものであり、かつ、故意または重過失ではない場合は給与課税されない

社員が起こした事故の慰謝料、示談金等の損害賠償金を会社が負担する場合がある。この際の取り扱いは、損害発生の態様に応じて異なる。発生態様ごとに、慰謝料を支払ってもらう社員と慰謝料を支払う会社の取り扱いをまとめると次のようになる。

執筆者プロフィール

|

飯塚和正 いいづか かずまさ アクタス税理士法人 パートナー 税理士 中堅・中小法人から上場企業に対する税務コンサルティング業務を中心に、会計や経営、経理に関するコンサルティング業務に従事。「お客様の身になって考える」ことを常に意識し、お客様の成長と発展のために必要となるコンサルティングサービスの提供を心掛けている。 |

|

藤田益浩 ふじた ますひろ アクタス税理士法人 ディレクター 税理士 中堅・中小企業への税務コンサルティングを中心に取り組んでいる。同族企業経営者の身近なアドバイザーとして、法人・個人双方の立場で親身なコンサルティングを提供。税務や会計に関するセミナー講師も多数行っている。 |

法人プロフィール

| アクタス 税理士法人 アクタスグループは、税理士など約230名で構成する会計事務所グループで、東京(赤坂、立川)、大阪および長野の計4拠点で活動している。中核の「アクタス税理士法人」では、税務相談・申告、国際税務、組織再編、企業再生、相続申告など専門性の高い税務コンサルティングサービスを提供している。 |