アクタス税理士法人

飯塚和正 いいづか かずまさ

パートナー 税理士

藤田益浩 ふじた ますひろ

ディレクター 税理士

Q1 役員退職給与の一時金と年金の取り扱い

退任・退職する役員に対して、役員退職慰労金規程に基づき、所定の手続きを経て退職給与を支給します。退職給与の支給方法は、退職一時金と退職年金の二つを選択できますが、どのような違いがありますか。

A 退職一時金は、不相当に高額なものでなければ、その支給額が確定した日の属する事業年度の損金になる。退職年金は、その年金を支給すべき日の属する事業年度の損金になる。なお、退職年金は、公的年金等に対する源泉徴収が必要

1.退職一時金を支給する場合

(1)退職一時金を支給する会社の取り扱い

退職した役員に対して支給する退職一時金は、不相当に高額なものでなければ、株主総会や取締役会等の決議により、その支給額が確定した日の属する事業年度の損金になる。

退職一時金を支給した日の属する事業年度において費用にしている場合には、その支給した日の属する事業年度の損金となる。

(2)受給者の取り扱い

退職一時金の支給を受ける者は、株主総会や取締役会等の決議により、支給額が確定した日の属する年分の退職所得となる。

2.退職年金を支給する場合

(1)退職年金を支給する会社の取り扱い

退職した役員に対して支給する退職年金は、その年金を支給すべき日の属する事業年度の損金になる。また、退職年金は、公的年金等として取り扱われるため、公的年金等に対する源泉徴収が必要になる。

(2)受給者の取り扱い

過去の勤務に基づき会社から支給される年金は、公的年金等に係る雑所得として課税される。

Q2 役員の退職給与の適正額

役員に支給する退職給与のうち不相当に高額な部分の金額は、損金の額に算入されないとされていますが、適正額はどのように算定しますか。

A 退職給与の適正額は、「功績倍率法」で計算される金額となる

1.不相当に高額な退職給与

退職する役員に支給する退職給与のうち不相当に高額な部分の金額は、損金算入することができない。

不相当に高額な部分の金額とは、その役員の業務に従事した期間、退職の事情、事業規模が類似する他社の役員に対する退職給与の支給の状況等に照らし、退職給与として相当額と認められる金額を超える部分の金額とされている。

2.退職給与の適正額

役員の退職給与の適正額は、その役員の在職期間、退職の事情、その会社と同種の事業を営む会社で事業規模が類似するものの支給状況等を勘案して算定された金額とされており、いわゆる「功績倍率法」に基づいて支給する退職給与は、業績連動給与に該当しないものであれば損金の額に算入される。功績倍率法とは、役員の退職の直前に支給した給与の額を基礎として、役員の法人の業務に従事した期間および役員の職責に応じた倍率を乗ずる方法により支給する金額が算定される方法をいい、一般的には次の算式により計算される。

退職時の最終報酬月額×勤続年数×功績倍率※=退職給与適正額

※功績倍率は、役位別に1~3倍の範囲内に収めていれば一般的に適正額と認められる。

3.役員退職慰労金規程の作成

会社は、恣意性の排除のためにも、役員退職慰労金規程を作成し、その規程に基づき支給することが重要である。

功績倍率法による金額の範囲内の退職給与であれば、税務上、金額的な問題は生じないかもしれない。しかし、規程がない場合、決定過程や計算根拠が不明瞭なため、その後、株主や社員から不満が出たり、異常な額で会社に損害を及ぼしたりする可能性があるので注意が必要である。

Q3 役員の分掌変更に伴う退職給与

会社の代表取締役が退任することになり、今後は非常勤の顧問役員として業務を行ってもらうことになりました。この役員に退職給与を支給する予定ですが、税務上はどのように取り扱われますか。

A 実質的に退職したと同様の事情にある場合、役員に支給する退職給与の額は損金算入される

実際に会社を退職していなくても、役員としての地位や職務の内容が激変して、実質的に退職したと同様の事情にある場合は、その役員に支給する退職給与の額は、損金算入される。実質的に退職したと同様の事情とは、次のような事由をいう。

① 常勤役員が非常勤役員になったこと

② 取締役が監査役になったこと

③ 分掌変更等の後におけるその役員の給与がおおむね50%以上減少したこと

ただし、分掌変更後もその役員が実質的にその会社の代表権を有していたり、常時その会社の経営に従事しているような場合には、実態に変更がないため、退職給与の額は損金算入されないことになる。

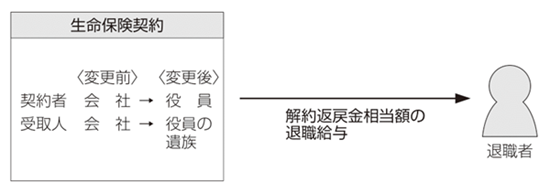

Q4 生命保険契約の名義変更による退職給与

退任する役員に対して退職給与の一部として会社名義となっている生命保険契約をその役員の名義に変更することで対応しました。この場合、税務上どのように取り扱われますか。

A 退職する役員の名義に変更した場合、生命保険契約に関する権利を退職給与として支給したものとして取り扱う

1.名義変更をする会社の取り扱い

(1)名義変更の取り扱い

役員の退職に際して、会社が契約していた生命保険契約を退職役員の名義に変更した場合、その保険契約に関する権利を退職給与として支給したものとして取り扱う。また、その退職給与の額はその保険契約に関する権利の額とされる。

(2)保険契約に関する権利の額

保険契約に関する権利の額は、名義変更時にその保険契約を解除した場合に支払われることになる解約返戻金(解約返戻金のほかに支払われる前納保険料の返戻額等がある場合、これらの金額も含める)相当額で評価される(所基通36-37)。

2.保険契約に関する権利を取得した役員の取り扱い

会社を退職した役員が、名義変更により保険契約に関する権利を取得した場合には、その保険契約に関する権利の額が退職所得として取り扱われる。同時に支給される退職給与と合算して源泉徴収されることになる。

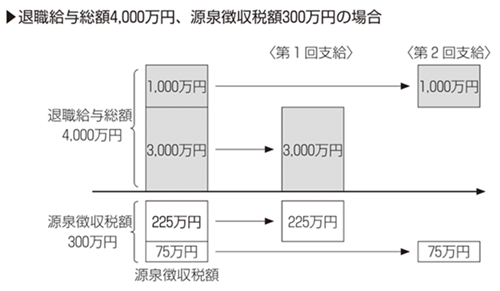

Q5 役員退職給与を分割支給する場合の源泉徴収税額

資金繰りの都合上、役員の退職給与の全額を一時に支給することが難しいため、2回に分けて支給することにしました。退職給与を分割して支給する場合には、どのように源泉徴収を行いますか。

A 役員の退職給与を分割して支給する場合には、実際に支払いが行われた時点で源泉徴収を行う

役員の退職給与を分割して支給する場合には、実際に支払いが行われた時点で源泉徴収を行う。具体的には、徴収すべき源泉徴収税額の総額を計算し、その総額を各回の支払額に案分して源泉徴収を行う。

Q6 役員の社葬費用

創業者が亡くなったため社葬を行いました。この社葬費用は、当社が負担しましたが、社葬費用の税務上の取り扱いはどうなりますか。香典の取り扱いについても併せて教えてください。

A 社葬費用は、一定の要件を満たす場合、福利厚生費等として損金算入することができる。香典を会社が受け取る場合は、雑収入として計上され法人税の課税対象となる

1.社葬費用の取り扱い

役員や社員の死亡に際し、会社が社葬を行うことがある。会社が支出する社葬費用は、次の二つの要件を満たす場合、福利厚生費等として損金算入することができる(法基通9-7-19)。

① 社葬を行うことが社会通念上相当と認められる

② 社葬のために通常要すると認められる費用であること

2.社会通念上相当と認められる場合

社葬を行うことが社会通念上相当と認められる場合とは、故人が会社に多大な貢献をした場合や、業務上での死亡の場合など、社葬を行うに足る十分な理由があるときである。会社への貢献がない者の葬儀については、損金算入することは認められない。

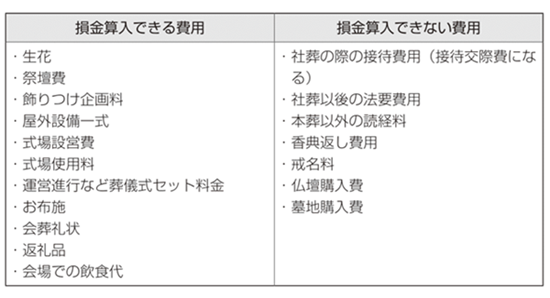

3.社葬のために通常要すると認められる費用

社葬費用の中でも損金算入できるものと、できないものがある。

4.損金算入できない費用の取り扱い

損金算入できない費用は、本来遺族が負担すべき費用といえる。これを会社が支払った場合、次のような取り扱いになる。

・遺族が役員の場合→役員に対する臨時給与(役員賞与)として課税する

・遺族が社員の場合→給与として課税する

・遺族が会社関係者でない場合→寄付金を支出したものとして取り扱う

5.香典の取り扱い

香典は、生前に故人と親交のあった人々が遺族に対して哀悼の意を表して供えるものである。香典を受け取るのが遺族で、社会通念上妥当な金額のものであれば、受け取った遺族に所得税は課されない。会社が受け取る場合は、雑収入として計上され法人税の課税対象となる。

Q7 役員の死亡退職給与と弔慰金の取り扱い

当社の役員が先日亡くなりました。遺族に対し、退職給与と弔慰金を支給したいと考えています。この死亡退職給与と弔慰金は、税務上どのように取り扱われますか。

A 死亡退職給与が不相当に高額でない限り、株主総会や取締役会等の決議があった日または支給した日の属する事業年度に損金算入される。弔慰金の額が社会通念上相当な金額であれば、支給した日の属する事業年度に損金算入される

1.死亡退職給与の取り扱い

(1)支給する法人の取り扱い

役員退職慰労金規程などに基づき支給される退職給与が不相当に高額でない限り、株主総会や取締役会等の決議があった日または支給した日の属する事業年度に損金算入される。

(2)支給を受ける遺族の取り扱い

① 死亡後3年以内に支給が確定したもの

役員の死亡後3年以内に支給が確定したものについては、遺族の相続税の課税対象になる。

② 死亡後3年経過後に支給が確定したもの

役員の死亡後3年経過後に支給が確定したものは、相続税ではなく一時所得として所得税が課税される。

2.弔慰金の取り扱い

(1)支給する法人の取り扱い

役員の遺族に支給する弔慰金が、その役員の死亡退職給与や功労金と明らかに区分して支給される場合には、その額が社会通念上相当な金額であれば、支給した日の属する事業年度に損金算入される。

弔慰金の額が社会通念上相当であるかどうかは、その法人の規模、その役員の社会的地位および他の類似企業の支給状況等を勘案して判定する。

なお、適正額を超える金額がある場合には、その金額は死亡退職給与の額に含め、その上でその退職給与の額が不相当に高額であるかどうかの判定を行う。

(2)支給を受ける遺族の取り扱い

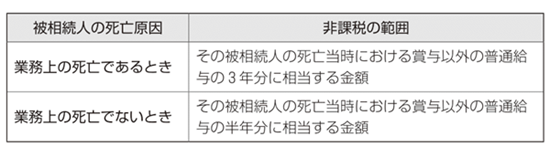

弔慰金として支給される金額が、遺族に対する香典、見舞金その他これに類するものとして社会通念上相当なものであれば、所得税は課税されない。

社会通念上相当と認められる弔慰金の額として、次の金額までは課税されないとされている(相基通3-20)。

執筆者プロフィール

|

飯塚和正 いいづか かずまさ アクタス税理士法人 パートナー 税理士 中堅・中小法人から上場企業に対する税務コンサルティング業務を中心に、会計や経営、経理に関するコンサルティング業務に従事。「お客様の身になって考える」ことを常に意識し、お客様の成長と発展のために必要となるコンサルティングサービスの提供を心掛けている。 |

|

藤田益浩 ふじた ますひろ アクタス税理士法人 ディレクター 税理士 中堅・中小企業への税務コンサルティングを中心に取り組んでいる。同族企業経営者の身近なアドバイザーとして、法人・個人双方の立場で親身なコンサルティングを提供。税務や会計に関するセミナー講師も多数行っている。 |

法人プロフィール

| アクタス 税理士法人 アクタスグループは、税理士など約230名で構成する会計事務所グループで、東京(赤坂、立川)、大阪および長野の計4拠点で活動している。中核の「アクタス税理士法人」では、税務相談・申告、国際税務、組織再編、企業再生、相続申告など専門性の高い税務コンサルティングサービスを提供している。 |