奥平剛次

マーサージャパン株式会社

年金コンサルティング部門リーダー

1.既存退職給付制度のよくある論点と検討ポイント

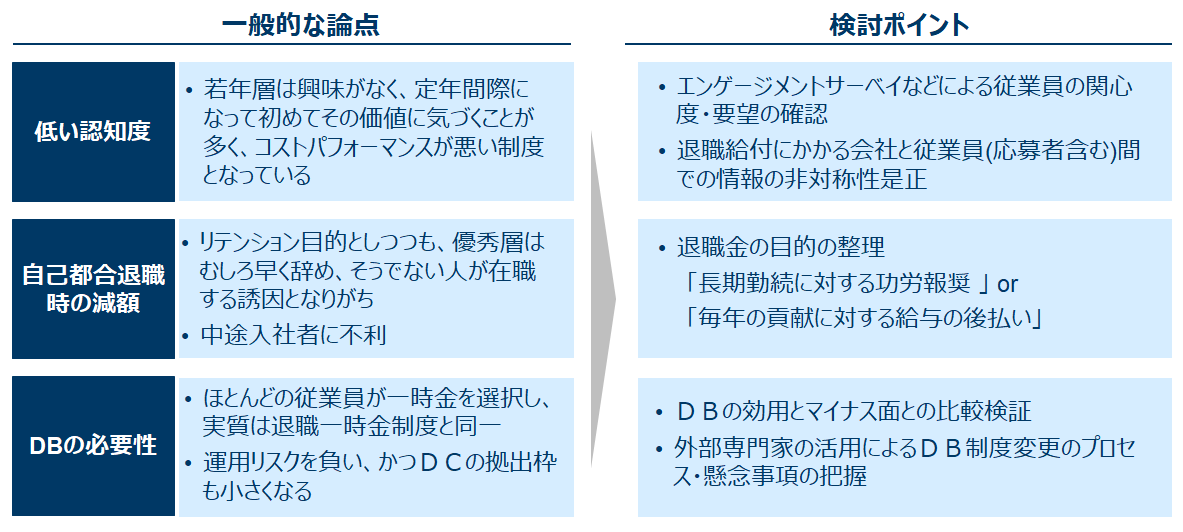

[1]論点その1:従業員の低い認知度

第1回で述べたとおり、退職給付制度には毎年年収の5~10%程度のコストがかかっているにもかかわらず、在職中、特に若いうちはその価値、さらにはその存在さえ気に留められないことも少なくない。退職間際になって制度内容を調べた結果、結構な金額を受けることができるということを知り、初めてそのありがたみを感じる、といったことがよくある。昇給・賞与の原資については、毎年労使ともかなり注目する一方で、同じく報酬制度の一部である退職給付については、退職間際にしかその関心が集まらないということでは、同じ人件費の使い方として費用対効果が悪くないだろうか。

制度自体が複雑で分かりにくいため、従業員が知ろうとしても理解できず思考停止してしまうことが原因かもしれないが、そもそも、採用時の会社と従業員の退職給付制度に対する情報の非対称性も遠因として挙げられるかもしれない。例えば、採用募集要項で想定給与は積極的に出すものの、福利厚生については「厚生年金保険」としか記載されておらず、内定時にオファーレターを出す際も、退職給付制度については特に説明していないということはないだろうか。応募者の立場としては、将来の退職時にもらえる額の話を採用時にしづらい、という気持ちもあり、結果、入社してからも退職を考えるまで無関心のままとなってしまう。

これについては、採用時の条件提示として退職給付制度の概要を明らかにし、既存社員に対しては自社のエンゲージメントサーベイなどを通じて、退職給付への関心度・要望をまずは確認し、退職給付も含めた会社の福利厚生制度の説明会を改めて実施することが望ましい。労使の情報の非対称性を会社側から積極的に埋めていくことが、会社が従業員から選ばれ続ける存在となる意味でも重要なことと考える。

[2]論点その2:自己都合退職時の減額

日本の退職給付制度は、自己都合で辞める場合と会社都合(主に定年)で辞める場合とで差を設けるために、自己都合退職時にそれまでの退職給付の持分に対し減額率を適用する仕組みが、今も根強く残っている。給付カーブは短期勤続では低位に推移し、勤続15~25年くらいで急激に上昇し、その後なだらか、といういわゆる“S字カーブ”を描き、まさに従来のメンバーシップ型の報酬体系に類似した形のままとなっている企業が多く見られる。

一般的に、早期に辞めると損をする制度はリテンション効果があると考えられているが、果たして本当に引き留めたい従業員に効果があるのかどうか疑わしい。合理的に考えると、市場価値が高い人ほど、例えば20年勤めないとうまみのない制度があるとすれば、どうせ近々辞めるならなるべく早いほうが機会損失を小さくできると考えるかもしれない。逆に、そうでない人ほど20年を目指して会社に残り、そのままキャリアチェンジができず定年を迎えるということになるかもしれない。要は、「会社は誰をリテインしたいのか?」ということである。

もちろん退職するかどうかは複数の要因によって決まるが、退職の意思決定の後押しとして、自己都合時の減額が会社にとってマイナスに働いていないかどうか、過去の退職者動向を分析することが望ましい。退職給付を「長期勤続に対する功労報奨」ではなく「毎年の貢献に対する給与の後払い」と位置づけるならば、自己都合退職した場合、過去の給与に対して減額されないのと同じく、退職給付についても減額されないのが自然である。その上で、短期勤続者にも報酬に見合った退職給付が毎年付与されるということが認識されれば、従業員は退職給付も含めた総報酬ベースで他社と比較し、自社が優位であることが分かれば退職を踏みとどまるかもしれない。

[3]論点その3:確定給付企業年金の必要性

確定給付企業年金(以下、DB)があることの従業員側のメリットとして、一定年数(多くは20年)以上加入すれば、退職給付を一時金ではなく年金として受け取れる権利が与えられることが挙げられる。ただし、実際にメリットが生じるのは、年金受給期間中の利息(年金給付利率)が市場金利と比べて明らかに高い場合や終身年金がある場合などに限られる。そうではなく市場金利並みの利息の確定年金であれば、多くの従業員は、退職所得控除など税制上有利な一時金を選択することとなる。

この場合、従業員にとっては、退職給付制度がDBであろうが退職一時金制度であろうが、本質的な違いはないことになる。会社としても、従業員がDBにあまりメリットを感じていないのにもかかわらず、2024年12月の法改正によって確定拠出年金(以下、DC)の拠出限度額が縮小され、税制上有利な従業員拠出枠が減るのであれば、あえて市場運用リスクを抱えてまでDBを持つことを株主・従業員などのステークホルダーに対して正当化することは難しいだろう。

もちろん、会社にとってはDBの年金資産の運用益が非課税(現在、特別法人税が凍結中のため)となることなどのメリットはあるが、DB資産の市場運用収益と退職一時金制度の原資である事業資金のリターンとでどちらが有利かということを考えたい。もし市場運用収益のほうが事業の収益率より有利ということでDBを採用しているとするならば、自社の事業に対する否定となってしまう。

DBを持つ企業の人事担当者にとっては、DBの見直しに手を付けると、手続きがややこしそう・財務インパクトがよく分からない・組合への説明が難しそうということで二の足を踏むこともよく分かるが、その場合は、受託機関ならびにコンサルティング会社などの外部専門家に相談し、プロセスおよびタイムラインをまずは確認することをお勧めしたい。その上で、制度設計の段になれば、設計以外の煩わしい事務手続きや財務インパクト検証は外部専門家が対応し、人事担当者はあくまで退職給付の目的とは何か、財務および従業員へのインパクトは許容可能か、など本質的な考察にのみ集中できることが分かるはずである。

[図表1]一般的な論点と検討ポイント

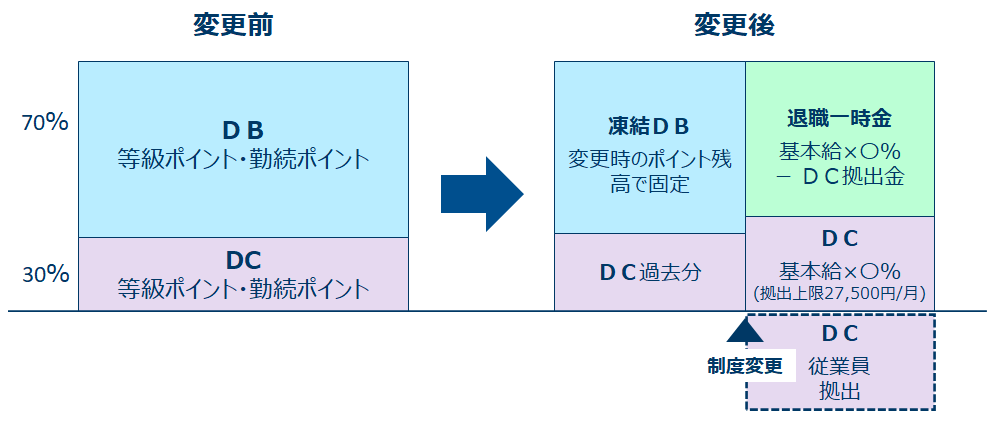

2.あるべき退職給付制度への変更例

これまで記載してきた内容を基に、あるべき退職給付制度への変更例を挙げる。

[1]現行制度

- 枠組み:DB+DC、ウエートはDB:DC=70%:30%

- 毎年の積み上げ:等級ポイントと勤続ポイント、それぞれ50%ずつの割合

- DB制度には加入期間30年までの自己都合退職に対し、0.1~0.9までの減額率がかかる

- DBは加入期間20年で10年確定年金(年金給付利率:2.0%)

※DB仮想掛金額は38,000円/月と算定され、2024年12月1日以降、経過措置を適用しなければ、DCの拠出限度額は17,000円/月となってしまう

【制度変更にて実現したいこと(目的)】

①極力シンプルな制度とし、従業員に「退職給付が報酬の一部であること」を強く認識してもらう

②毎年の貢献をきちんと反映し、年功優遇的な性質をなくすことで、中途入社者にも不利にならない制度とする

③2024年12月1日付法改正によるDCの拠出限度額減少を回避し、DCの税制メリットを十分に享受できる制度とする

④既存従業員への既得権を確保し、新制度への変更をポジティブに捉えてもらう

[2]新制度[図表2]

《将来分》

- 枠組み:DC+退職一時金制度

- 毎年の積み上げ:基本給×○%、DCの拠出上限27,500円/月(法定拠出上限の半分)とし、まずDC掛金に充当し、超過した分を退職一時金制度で積み上げ

- 残りのDC法定拠出上限までの枠(27,500円/月)を従業員拠出枠として確保

- 退職一時金制度には自己都合減額率を適用しない([図表3]のように変更)

《過去分》

- DBを凍結し、新たな積み上げを行わない

※これによりDB仮想掛金額がゼロとなり、既存社員についてもDCの法定拠出上限は55,000円/月となる

- DCの残高はそのまま引き継ぎ

- 新制度の給付が旧制度を下回る者については、退職一時金制度の初期残高を上乗せして補てん

[図表2]制度変更案:概要

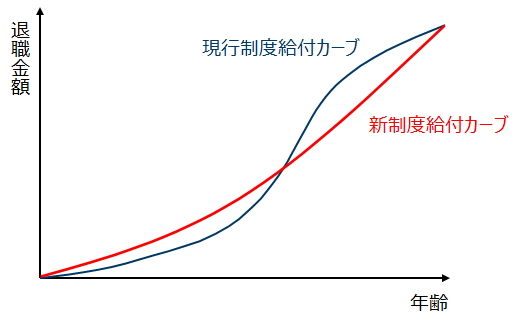

[図表3]制度変更案:給付カーブ

[3]当制度変更によるメリット

- 毎月の積み上げ額が分かりやすく、退職給付が報酬の一部として認識されやすくなる。かつ、自己都合退職時の減額がないため、フラットな給付カーブとなり、中途入社の社員に対しても公平な制度となる(目的①・②)

- DCの従業員拠出限度枠を現行法制下で最大化(27,500円/月)し、希望する人に十分な税制メリットを与えられる(目的③)

- DBを凍結することにより、既得権は確保されるため、既存従業員の同意を取得しやすい(目的④)

[4]変更時の留意点

DBを凍結するため、DB制度単体で見た場合は全員給付減額という整理となり、DB加入者の3分の2以上の同意が必要となる。ただ、これはあくまで法令上の要件にすぎず、DB以外を含めた制度全体で見て、大半の従業員から納得を得られるものとなってさえいれば、同意の取得も十分に可能と考えられる。

[5]新制度運営上の留意事項

従業員拠出も含めDCのウエートが大きくなることに伴い、DCの投資教育をより充実させることが望ましい。DCの投資教育は何も運用知識だけに限定せず、ライフプラン・キャリアプランなど色々な議題を取り扱ってよい。Webセッションと対面セッションをうまく使い分けることで、世代を超えた従業員同士の共通の話題の場として、コミュニケーションを活性化することもできるだろう。また、DC運営管理機関が十分な教育コンテンツ・インフラを持っているか、改めてチェックし、ニーズに応えられない場合は他の運営管理機関への切り替えも検討していく。

こうした取り組みは、従業員のウェルビーイングを高めることに資することになるため、人的資本開示の一環として積極的に外部に開示していくべきものと考える。

なお、従来はDBのため、総幹事である金融機関に加入者情報をシステム管理してもらえていたが、退職一時金制度の場合は、自社で管理する必要がある。自社内でシステム管理できない場合は、ペイロール会社や社労士法人などに管理をアウトソースすることも考えられる。

おわりに

年金コンサルティングに携わる筆者の職業上の都合でいえば、複雑なDB制度が残ったほうが望ましいのであるが、あくまで中立的な立場として、退職給付制度をもっと分かりやすいものとし、もっとうまく活用していただきたい、という思いから本稿を執筆した。

先に述べてきたのはあくまで一般論であり、もちろん各社のビジネス・人材戦略によって退職給付制度の「あるべき姿」は異なる。いずれにせよ、「退職給付制度で何を実現したいのか、そのためのプロセス・懸念事項は何か」を今一度整理し、制度の見直しが必要ということであれば、ぜひ実行に移していただきたい。本稿がその一助となれば幸いである。

|

奥平剛次 おくひら たけつぐ マーサージャパン株式会社 年金コンサルティング部門リーダー 日本アクチュアリー会正会員 年金数理人 大手信託銀行を経て現職。マーサーでは、退職給付会計計算、退職給付制度設計、従業員説明支援、年金ALM、DC運営管理機関選定、M&Aにおける人事デューデリジェンス・契約交渉・PMIなど幅広いプロジェクトをリード。東京大学大学院工学系研究科 都市工学専攻修了。 |