奥平剛次

マーサージャパン株式会社

年金コンサルティング部門リーダー

1.はじめに

日本の雇用環境は過渡期を迎えている。直近こそコロナ禍・地政学リスクに起因するインフレ対応として賃上げを実施する企業が増えたものの、過去30年間に及ぶデフレに伴う低昇給の結果、グローバルでの人材獲得競争に苦労している企業は多い。急速なビジネス環境の変化に対応できる人材を獲得したくても、既存の報酬・等級体系での受け入れが困難であることから、従来のメンバーシップ型雇用からジョブ型雇用への移行を模索している企業も増えてきている。

一方で、退職給付制度についてはどうだろうか。給付カーブは、短期勤続では低位に推移し、勤続15~25年くらいで急激に上昇し、その後なだらか、といういわゆる“S字カーブ”を描き、まさに従来のメンバーシップ型の報酬体系に類似した形のままとなっていないだろうか。この実情を認識していて何とかしたいと考えている人事担当者は多くいると思われるが、退職給付制度の抜本的な改定となると、手続きがややこしそう・財務インパクトがよく分からない・組合への説明が難しそう、といった漠然とした不安から、「現状特に不満が出ていないから」人事制度改定に合わせたマイナーチェンジにとどめよう、と問題を先送りにしがちではないだろうか。

筆者は、この「現状特に不満が出ていないから」ということが問題だと考えている。これは言い換えれば、「従業員もよく分かっていないから」ということである。ただ、この認知されていない退職給付制度に対し、年収の5~10%程度のコストがかかっている事実をよく認識する必要があるだろう。退職給付制度も報酬制度の一部であるため、それだけ従業員に対して投資をしているなら、従業員により認知され、必要に応じて改定し、その人事的効果を最大化すべきである。

ジョブ型への移行の潮流に加えて、現在日本の退職給付制度の主流となりつつある確定拠出年金制度に係る2024年12月1月施行の法改正により、退職給付制度の見直しの必要性は高まってきている。これを好機と前向きに捉え、単なるマイナーチェンジではなく、自社にとってあるべき退職給付制度は何か、につき改めて検討することが望ましい。

本稿では2回にわたり、法改正も含めた退職給付制度の現状把握・既存制度によくある論点と検討ポイント・あるべき退職給付制度への具体的な改定案について解説する。

2.退職給付制度の現状

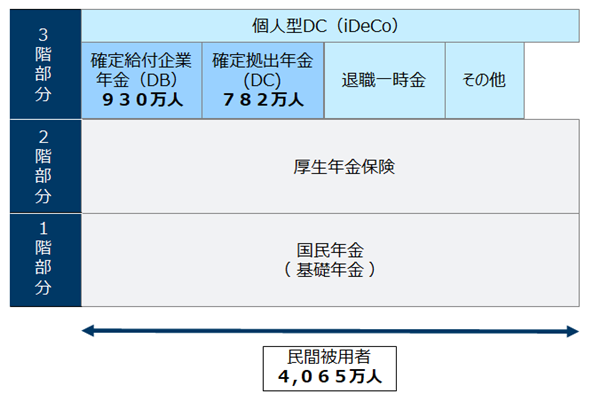

日本の年金制度は3階建てで、1階・2階の公的年金の上に、任意の制度として確定給付企業年金(以下、DB)・確定拠出年金(以下、DC)・退職一時金制度などの企業による制度に加え、個人型DC(iDeCo)がある。企業年金制度については、従来はDBが主流であったが、企業の運用リスク削減の観点から年々DCの普及が進み、2023年3月末時点では、会社員の約5人に1人がDCに加入している[図表1]。

[図表1]日本の年金制度の体系(民間被用者)

[注]表中の人数は、企業年金連合会「企業年金に関する基礎資料」(令和4年度版)より令和4年3月末現在の数値として抜粋。

DBからDCにシフトしていく中で、DBで終身年金を従業員に提供している企業は減少傾向にある。いわゆる人生100年時代において、従業員の一生涯を将来にわたって保障し続けるのはさすがに厳しいことから、長寿リスクを回避すべく終身部分を廃止し、その分をDCに移行するなどの取り組みが行われてきている。

DCは、原則60歳以降でないと引き出せない点がデメリットに捉えられる傾向がある。ただ、ポータビリティに優れた制度であるため、60歳までキャリアを変更していっても、企業型DCあるいは個人型DCを通じて、60歳に到達するまでの長い時間じっくりと資産形成ができ、結果として老後の資金が確保される。この点を考えれば、途中引き出しを許容しているDB制度よりも、公的年金の補完としての企業年金制度の目的を果たしているといえる。

とはいえ、DBもまだまだ存在感のある制度(会社員の約4人に1人)となっており、多くの企業でDBとDCを組み合わせた制度を従業員に提供しているのが現状である。

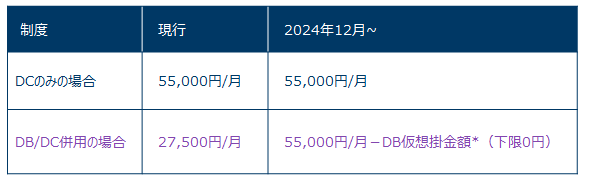

3.2024年12月1日付DC法改正の概要

現在はDBとDCを併存している場合、DBの給付水準がどうであれ、DCの拠出限度額は一律27,500円/月とされている(DCのみの場合の55,000円/月の半分)。企業年金制度は、公的年金の補完という政策目的から運用益に対する非課税などが認められていることを考えると、DBの水準の多寡によらずDCの拠出上限が一定というのは不公平といえる。これを解消すべく、2024年12月1日に施行される法改正後は、DBの給付水準を掛金(他制度掛金相当額。以下、DB仮想掛金額)として評価し、55,000円/月から当該DB仮想掛金額を引いた額がDCの拠出限度額となるように変更される[図表2]。

[図表2]2024年12月法改正によるDC拠出限度額の変更

[注]*の正式名称は「他制度掛金相当額」

DBの給付水準が低い場合、DB仮想掛金額が例えば10,000円/月と評価されると、DCの拠出限度額は45,000円/月となり、増加分を従業員拠出の枠拡大に使えるなどメリットは大きい。ただし、DB仮想掛金額は少なくとも5年に一度のDBの財政再計算によって変更されることに留意が必要である。

財政再計算とは、年金資産の想定利回りである予定利率を変更したり、退職率や昇給率などの見込みを直近の実績を基に洗い替えることで今後の掛金計画を見直すものだ。しかし、これら前提の変更により、DBの給付額自体は変わらないにもかかわらずDCの拠出限度額が変更されることについては、いささか違和感を覚える。

一方、DBの給付水準が高い場合、DB仮想掛金額が例えば40,000円/月と評価されると、DCの拠出限度額は15,000円/月となり、DC拠出限度額が従前より下がってしまうため、制度の見直しが必要となる場合がある。ただし、経過措置として、DBの給付額に変更を及ぼすような制度変更を行わない限りは、従来どおり27,500円/月を維持できるということが認められている。しかしながら、経過措置を継続したいがために、それが足枷となって本当に必要な人事制度改定に踏み込めないとすると本末転倒となってしまうので、未来永劫経過措置を適用し続けるのは現実的でないとも思われる。

このように、当該法改正を迎えるに当たり、DCと組み合わせる制度としてDBが果たして適切なのかにつき、改めて整理しておくことが望ましい。

4.ジョブ型移行との整合性

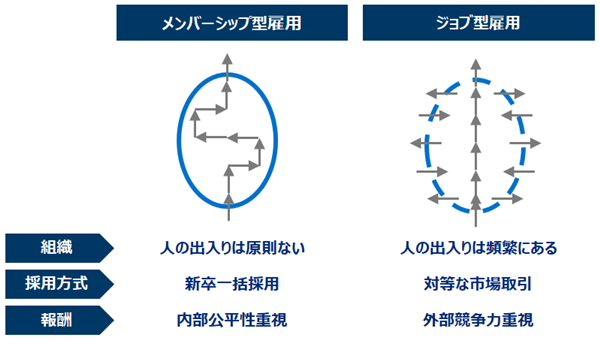

先に述べたとおり、新卒一括採用・終身雇用を前提とし、内部公平性を重視する従来のメンバーシップ型雇用は転換期を迎えている。昨今のビジネス環境の急激な変化に対応できる人材が必要となるものの、内部で育成することが困難な場合は外部から採用するしかないわけだが、その仕事を担える人材をメンバーシップ型の報酬・等級体系に当てはめるのは難しいことがある。そのため、「会社と個人がジョブを介して労働力を取り引きする」ジョブ型雇用への移行を検討する企業が増えてきている。

ジョブ型雇用では、支払われる報酬と担うジョブが合意されることが原則となるため、会社と個人は対等の関係になる。つまり、会社と個人は双方から選ばれる存在とならなければならない。そこで、会社はそのジョブに対する市場価値を調査確認し、報酬額を決定する[図表3]。

[図表3]メンバーシップ型雇用とジョブ型雇用

資料出所:マーサージャパン 白井正人『経営者が知っておくべきジョブ型雇用のすべて』(ダイヤモンド社)

一方で、退職金は前述のとおり、逓増するS字の給付カーブをもつ、いわゆる長期勤続優遇の制度のままとなっていることがある。もちろん、「退職給付は長期勤続に対する功労報奨」という人事ポリシーで、すべての従業員がそれを是としているのであれば問題ないが、必要な人材を外部から市場価値に基づく報酬で採用しつつも、その人の退職給付は勤続年数が短いがゆえに不利となってしまう点については、やはり合理的な説明は難しいだろう。

このように、人事戦略と退職給付制度の目的との整合性についても、今一度整理しておくことが望ましい。

次回は、多くの企業の既存退職給付制度におけるよくある論点と、それに対する検討ポイント、あるべき退職給付制度への具体的な制度変更案について解説する。

|

奥平剛次 おくひら たけつぐ マーサージャパン株式会社 年金コンサルティング部門リーダー 日本アクチュアリー会正会員 年金数理人 大手信託銀行を経て現職。マーサーでは、退職給付会計計算、退職給付制度設計、従業員説明支援、年金ALM、DC運営管理機関選定、M&Aにおける人事デューデリジェンス・契約交渉・PMIなど幅広いプロジェクトをリード。東京大学大学院工学系研究科 都市工学専攻修了。 |