永井 由美 ながい ゆみ 永井社会保険労務士事務所 特定社会保険労務士

1.定時決定の手続き

健康保険・厚生年金保険の保険料や給付の基礎となる標準報酬月額は、実際に受けている報酬と大きな差異が生じないように毎年1回見直しをすることになっている。この見直しを「定時決定」という。そのため事業主は、毎年7月1日から7月10日までに「健康保険・厚生年金保険被保険者報酬月額算定基礎届」(以下「算定基礎届」という)を提出しなければならない。「健康保険・厚生年金保険被保険者報酬月額算定基礎届総括表」および「健康保険・厚生年金保険被保険者報酬月額算定基礎届総括表附表(雇用に関する調査票)」についても同時に提出する必要がある。

詳細については、日本年金機構が作成する「算定基礎届の記入・提出ガイドブック」を参照するとよい。

【編注】毎年、日本年金機構HPに掲載されている「算定基礎届の記入・提出ガイドブック」について、平成27年度版は当面更新・掲載がない見通しとなっています。同資料を入手されたい場合は所轄の年金事務所へお問い合わせください。

[1]平成27年度の改正点

(1)用紙サイズの変更

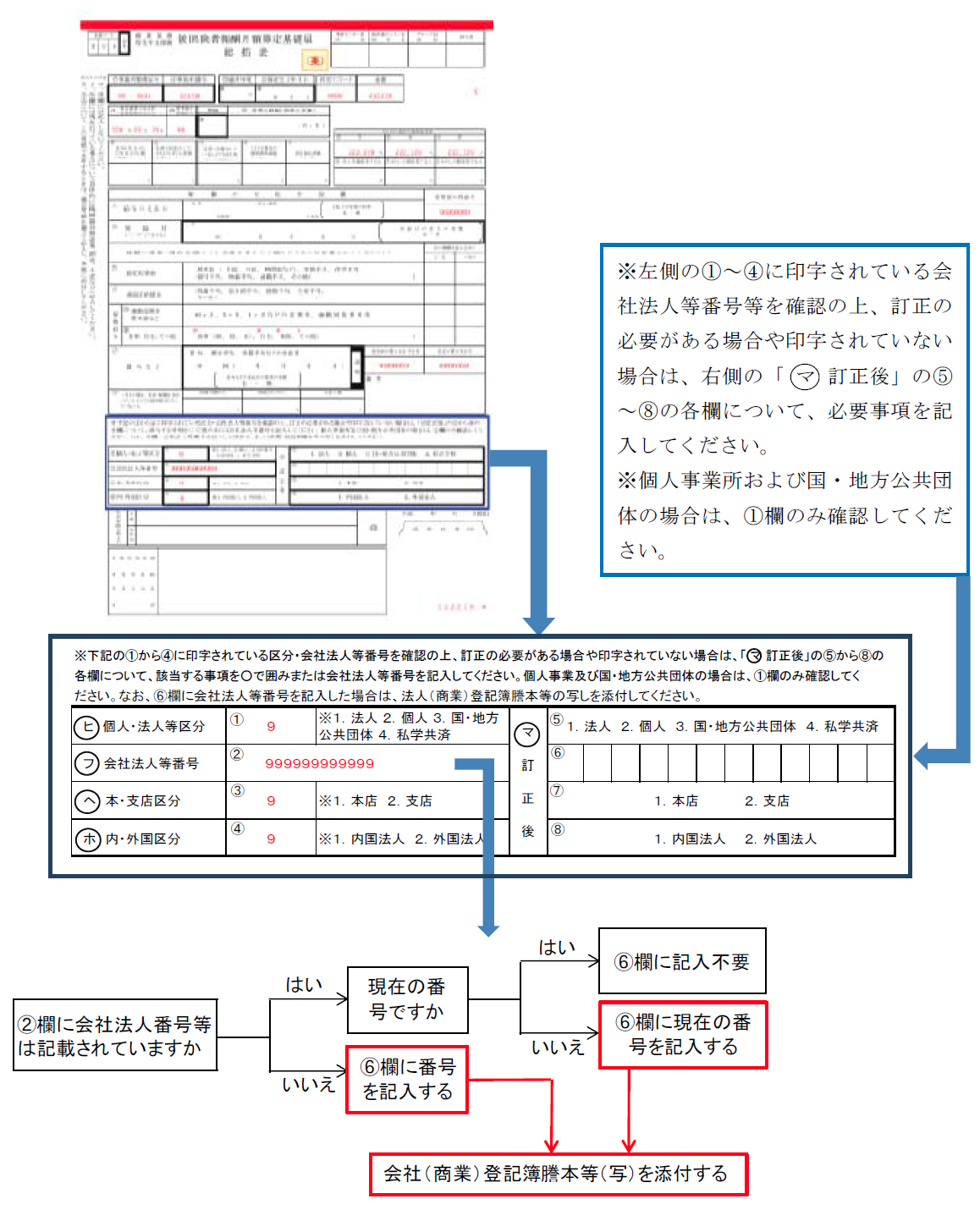

B5であった用紙サイズがA4に変更となっている。算定基礎届については内容に変更はないが、総括表については用紙下部に「会社法人等番号」を確認する欄が追加されている。

(2)会社法人番号等の確認

平成27年度の総括表には、日本年金機構が把握している会社法人等番号(=法人(商業)登記簿謄本等に記載されている番号)が記載されている。記載内容を確認して、会社法人等番号等に誤りがある場合は「訂正後欄」に必要事項を記入する。なお、会社法人等番号等の追記・訂正を行う必要がある場合は、法人(商業)登記簿謄本等の写しを添付すること。添付されていなかった場合には、後日、提出を勧奨されることがある。

【編注・6/17追記】定時決定に関する事業所宛て書類送付が開始されたことに合わせて、改定内容についての下図(図表1)を追加しました。詳細については送付書類に同封されている「日本年金機構からのお知らせ」を併せてご参照ください。

[図表1]総括表による会社法人等番号等の確認

[2]定時決定

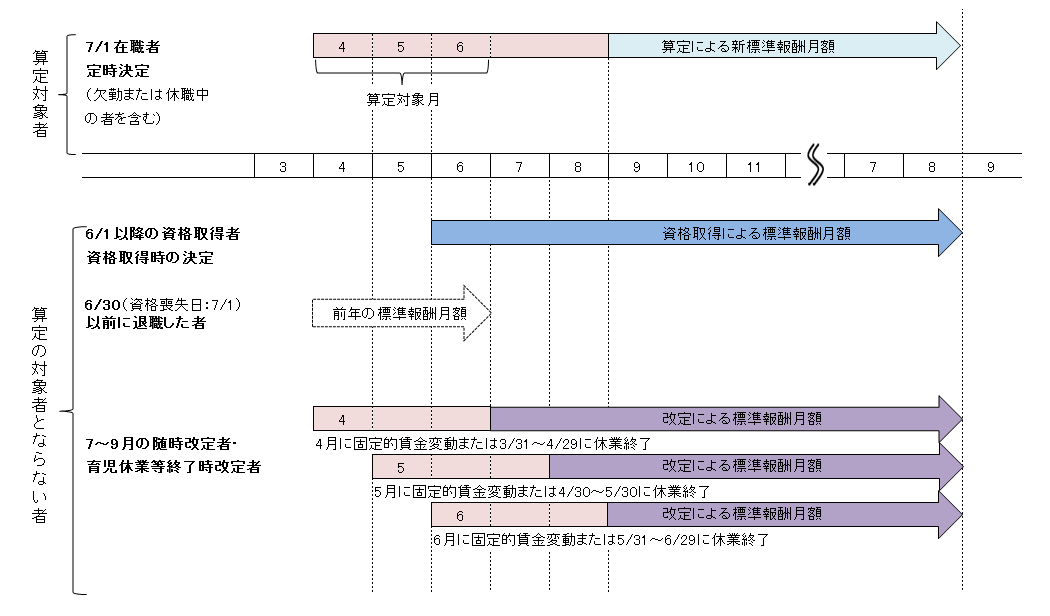

(1)算定基礎届の対象者

以下①~③のいずれかに該当する者を除き、7月1日現在で被保険者資格を有するすべての者が対象となる。70歳以上の被用者については「70歳以上被用者算定基礎・月額変更・賞与支払届」を提出する。

- ①提出する年の6月1日以降に被保険者の資格を取得した者

- ②提出する年の6月30日(資格喪失日が7月1日)以前に退職した者

- ③提出する年の7月から9月に随時改定または育児休業等終了時改定を行う者

[図表2]算定の対象者の範囲

(2)算定対象となる報酬の範囲

算定対象となる報酬の範囲は、賃金、給料、俸給、手当、賞与などの名称を問わず、労働者が労働の対償として受ける全てのものを含む。

また、金銭(通貨)に限らず、通勤定期券、食事、住宅など現物で支給されるものも報酬に含む。ただし、臨時に受けるものや、年3回以下支給の賞与(※年3回以下支給されるものは標準賞与額の対象となる)などは、報酬に含まない。

[図表3]算定対象となる報酬の範囲

| 区 分 | 金銭(通貨)で支給されるもの | 現物で支給されるもの |

| 報酬となるもの | 基本給、能率給、奨励給、諸手当(残業手当、役付手当、家族手当、通勤手当、住宅手当、勤務地手当、宿日直手当、勤務地手当、別居手当など)、継続支給する見舞金、休職手当、年4回以上の賞与など | 通勤定期券、回数券、食事、食券、社宅、寮、被服(勤務服でないもの)、自社製品など |

| 報酬とならないもの | 大入袋、見舞金、解雇予告手当、退職手当、出張旅費、交際費、慶弔費、傷病手当金、労災保険の休業補償給付、年3回以下の賞与(標準賞与額の対象になる)など | 制服、作業着(業務に要するもの)、見舞品、食事(本人の負担額が、厚生労働大臣が定める価額により算定した額の3分の2以上の場合)など |

(3)報酬月額の算定方法

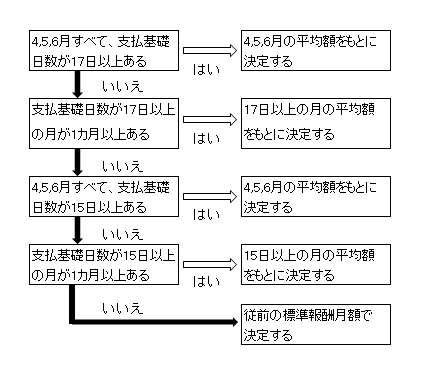

報酬月額は、4~6月に支払った報酬を平均した額である。この3カ月間のうち、支払基礎日数[注]が17日以上ある月が対象となるが、支払基礎日数が17日未満の月があるときはその月を除いて平均額を算出する(1円未満の端数が生じた場合は切り捨てる)。標準報酬月額は、この報酬月額が基になり決まる(報酬月額の一定の幅[等級]ごとに標準報酬月額が定められている)。

[注]支払基礎日数とは、その報酬の支払い対象となった日数のことをいう。月給制・週給制の場合は、出勤日数に関係なく暦日数となるが、欠勤日数分だけ給料が差し引かれる場合は、就業規則、給与規定等に基づき事業所が定めた日数から、欠勤日数を控除した日数となる。時給制・日給制の場合は、実際の出勤日数(有給休暇も含む)が支払基礎日数となる。

<具体例>

①一般的な場合(3カ月とも支払基礎日数が17日以上のとき)

[図表4]4~6月の報酬を基に決定

| 月 | 支払基礎日数 | 報酬 | 報酬月額 | 標準報酬月額 |

| 4月 | 30日 | \300,000 | (\300,000+\360,000+\330,000)÷3=\330,000 | \340,000 |

| 5月 | 31日 | \360,000 | ||

| 6月 | 30日 | \330,000 |

②対象月に支払基礎日数が17日未満の月がある場合

[図表5]17日未満の月を含めずに決定

| 月 | 支払基礎日数 | 報酬 | 報酬月額 | 標準報酬月額 |

| 4月 | 30日 | \300,000 | (\300,000+\330,000)÷2=\315,000 | \320,000 |

| 5月 | 16日 | \150,000 | ||

| 6月 | 30日 | \330,000 |

③前年7月から当年6月の間に賞与が4回以上支給されている場合

[図表6]賞与合計を12で割り各月に加算

| 月 | 支払基礎日数 | 報酬 | 報酬と賞与の 各平均額 |

報酬月額 (賞与加算) |

標準報酬月額 |

| 4月 | 30日 | \300,000 | (\300,000+\360,000+\330,000)÷3=\330,000 | (\350,000+\410,000+\380,000)÷3=\380,000 | \380,000 |

| 5月 | 31日 | \360,000 | |||

| 6月 | 30日 | \330,000 | |||

| 賞与 | 前年7月~当年6月まで4回支給 | \600,000(合計支給額) | \600,000÷12=\50,000 |

(4)保険者算定

通常の方法で計算すると実態とはかけ離れてしまう場合は、保険者が算定する額を報酬月額とする。これを「保険者算定」という。保険者算定が行われる場合の主なケースは以下のとおり。

<具体例>

①3カ月とも支払基礎日数が17日未満の場合

[図表7]4~6月で平均は出さずに従前の標準報酬月額が適用となる

| 月 | 支払基礎日数 | 報酬 | 報酬月額 | 標準報酬月額 |

| 4月 | 12日 | \100,000 | 計算しない | 従前の標準報酬月額 |

| 5月 | 11日 | \160,000 | ||

| 6月 | 12日 | \120,000 |

②昇給分を遡って支給した場合

[図表8]3月昇給分を4月に支給→遡求支払い分は含めずに決定

| 月 | 支払基礎日数 | 報酬 | 報酬月額 | 標準報酬月額 |

| 4月 | 30日 | \400,000 (3月昇給分\50,000含む) |

([\400,000-\50,000]+\350,000+\350,000)÷3=\350,000 | \360,000 |

| 5月 | 31日 | \350,000 | ||

| 6月 | 30日 | \350,000 |

③低額の休職給が支給された場合(病気などによる休職の場合)

[図表9]5月に休職給として報酬の5割が支給された→休職のため減額となった月を入れずに決定

| 月 | 支払基礎日数 | 報酬 | 報酬月額 | 標準報酬月額 |

| 4月 | 30日 | \300,000 | (\300,000+\300,000)÷2=\300,000 | \300,000 |

| 5月 | 31日 | \150,000 | ||

| 6月 | 30日 | \300,000 |

④ストライキによる賃金カットがあった場合

[図表10]5月にストライキによる賃金カットがあった→ストライキのため賃金カットとなった月を入れずに決定

| 月 | 支払基礎日数 | 報酬 | 報酬月額 | 標準報酬月額 |

| 4月 | 30日 | \300,000 | (\300,000+\300,000)÷2=\300,000 | \300,000 |

| 5月 | ストライキ | \180,000 | ||

| 6月 | 30日 | \300,000 |

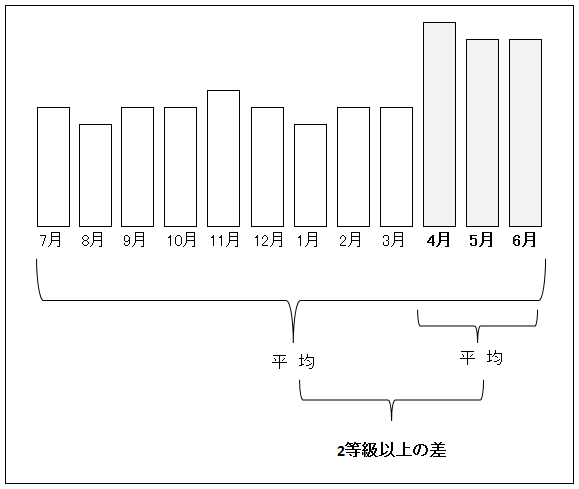

⑤「4月から6月の平均から算出した標準報酬月額」と「前年7月から当年6月までの平均から算出した標準報酬月額」に2等級以上の差があり、業務の性質上、当該差が例年発生することが見込まれる場合→前年7月から当年6月の平均によって標準報酬月額を決定

※年間平均で算定する場合は「年間報酬の平均で算定することの申立書」「被保険者報酬月額算定届・保険者算定申立に係る例年の状況、標準報酬月額の比較及び被保険者の同意等」を添付する必要がある。

この年間平均による算定は事業主の申し立てにより行われるので、申し立てがない場合は一般的な算定となる。また、対象となる被保険者の同意がない場合も一般的な算定となる。

[図表11]前年7月から当年6月までの平均から算出した標準報酬月額で決定

⑥4月から6月の間に一時帰休による休業手当等が支給された場合

→以下の図表のとおり「算定対象月」の平均を報酬月額として決定

<一時帰休による休業手当等が支給された場合の定時決定等の例>

| 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 定時決定の算定対象月 | 随時改定月 | |

| 1 | ● | ○ | ○ | ☆ | ○ | ○ | 5・6月 | |

| 2 | ● | ● | ● | ☆ | ○ | ○ | 従前等級で決定 | |

| 3 | ● | ● | ● | ★ | ○ | ○ | 7月改定 | |

| 4 | ○ | ● | ● | ★ | ○ | ○ | 4・5・6月 | |

| 5 | ○ | ● | ● | ★ | ● | ○ | 8月改定 | |

| 6 | ○ | ○ | ● | ★ | ● | ○ | 4・5・6月 | |

| 7 | ○ | ○ | ● | ★ | ● | ● | 9月改定 |

- ○:通常の報酬が支給された月

- ☆:一時帰休解消

- ●:一時帰休による休業手当等が支給された月

- ★:一時帰休未解消

資料出所:日本年金機構HP「定時決定」

(5)短時間就労者の定時決定

短時間就労者(パートタイマー等)の定時決定は、支払基礎日数の取り扱いが一般の社員とは異なるので注意が必要。算定基礎届の備考欄に「パート」と記入。

[図表12]パートタイマー等の算定方法

[3]チェックポイント

(1)報酬の確認

基本給のほか、役付手当、通勤手当、残業手当などの各種手当を報酬に加えているか?

定期券、食事、社宅など現物で支給されているものを報酬に加えているか?

(2)対象者の確認

算定基礎届に7月1日現在の在職者で印字されていない者がいる場合、その者について資格取得届は提出されているか?

算定基礎届に退職者が印字されている場合、その者について資格喪失届は提出されているか?

6月1日以降に資格取得した者がいる場合、定時決定は不要。

4月から6月の固定的賃金に変動があった者がいるか?

→ 随時改定に該当する場合は定時決定不要。

4月変動の場合は備考欄に「7月月変」と記入。

5月変動の場合は備考欄に「8月月変予定」と記入。

6月変動の場合は備考欄に「9月変動予定」と記入。

なお、随時改定が不該当と判明した際は、速やかに算定基礎届(電子媒体による届出を含む)を提出すること。

70歳以上の被用者(以下①~③を全て満たす者)がいる場合は「厚生年金保険70歳以上被用者算定基礎届・月額変更・賞与支払届」の提出が必要。

①昭和12年4月2日以降に生まれた70歳以上の者

②過去に厚生年金保険の被保険者期間を有する者

③事業所に常時使用されている者

(3)支払基礎日数の確認

月給制の場合、支払日の属する月の暦日数ではなく、その報酬の基礎となった期間の日数としているか?

末日締め当月払いの例

| 支払日 | 4/30 | 5/31 | 6/30 |

| 基礎となった期日 | 4/1~ 4/30 |

5/1~ 5/31 |

6/1~ 6/30 |

| 支払基礎日数 | 30 | 31 | 30 |

末日締め翌月払いの例

| 支払日 | 4/15 | 5/15 | 6/15 |

| 基礎となった期日 | 3/1~ 3/31 |

4/1~ 4/30 |

5/1~ 5/31 |

| 支払基礎日数 | 31 | 30 | 31 |

欠勤減額はないか?

月給制・週給制 : 出勤日数に関係なく暦日数が支払い基礎日数となるが、欠勤日数分だけ給料が差し引かれる場合は、就業規則・給与規定等に基づき事業所が定めた日数から、欠勤日数を控除した日数となる。

時給制・日給制 : 実際の出勤日数(有給休暇も含む)が支払基礎日数となる。

(4)保険者算定対象者の確認

育児休業中・産前産後休業中・病気療養中の者はいないか?

給与の遅配、遡及昇給による差額支給やストライキによる賃金カットはないか?

「4月から6月の平均から算出した標準報酬月額」と「前年7月から当年6月までの平均から算出した標準報酬月額」に2等級以上の差があり、業務の性質上、当該差が例年発生することが見込まれる場合に該当するか?

(5)保険者算定対象者の確認

総括表の会社法人番号等を確認しているか?

2.労働保険年度更新における手続き

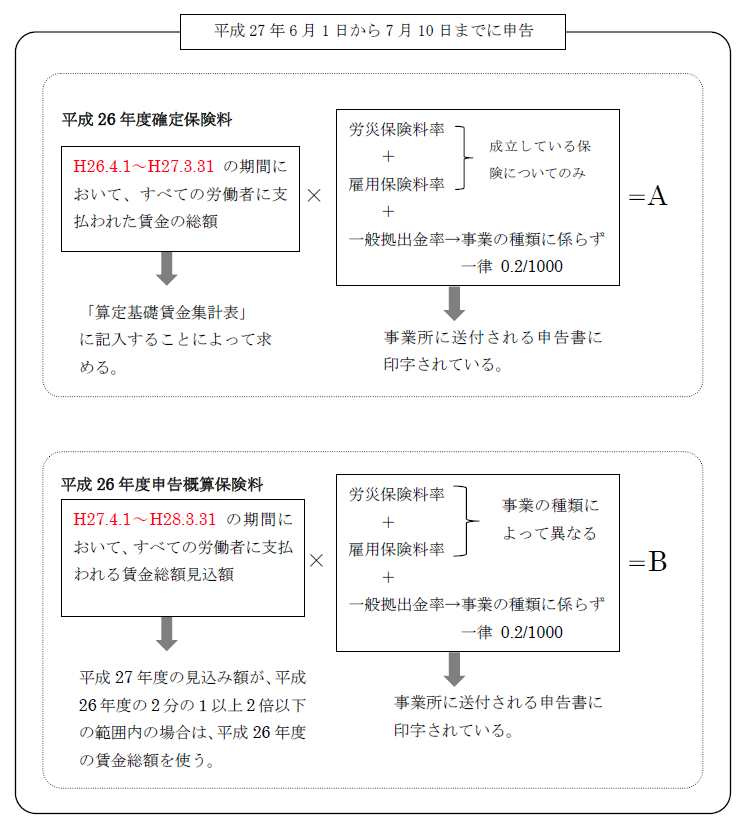

労働保険料は1年分の保険料を概算で納付し、翌年に保険料が確定したところで清算する。この手続きを「年度更新」という。

以下、年度更新の概要と注意点を説明する。申告書記入については申告書に同封されている「労働保険 年度更新 申告書の書き方」を参照されたい。

[1]平成27年度の改正点

(1)保険料率の改正

・船舶所有者の事業に係る労災保険料率を「100分の49」とする。

・第2種特別加入保険料率を改正する。

・第3種特別加入保険料率を「1000分の3」とする。

新しい保険料率はこちら

(2)事業の種類の再編

「食料品製造業(たばこ等製造業を除く)」と「たばこ等製造業」を統合し、「食料製造業」とする。

(3)労務費率等の改正等

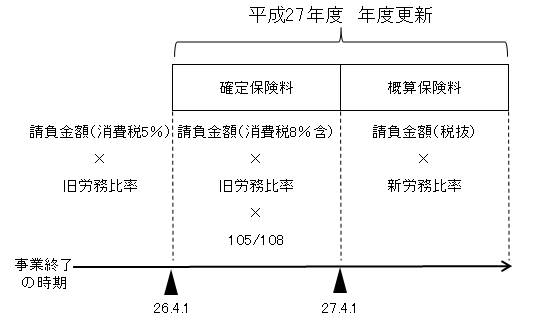

平成26年3月31日までの労務費率は消費税を5%として設定されているが、平成26年4月1日以降は消費税が8%になった。そこで、平成27年3月31日以前に工事を終了した事業については、請負金額に108分の105を乗じる「暫定措置」が取られることになった。なお、平成27年4月1日以降に終了する工事については「暫定措置」を取らずに消費税抜きの請負金額に新労務比率を乗じて計算することになる。

一括有期事業の場合

確定保険料:平成26年3月31日までに終了した事業について申告。事業開始の時期に関わらず暫定措置が適用される。

概算保険料:請負金額(税抜き)に新労務比率を乗じる。

(4)有期一括の要件の改正

一括して申告することができる事業については請負金額が、「1億9000万円(税込み)未満」から、「1億8000万円(税抜き)未満」に変更された。なお、概算保険料の額については160万円未満のままであり変更はない。これに伴い下請負人の事業を分離して独立の保険関係を成立させるには、請負金額が「1億9000万円以上(税込み)」から「1億8000万円以上(税抜き)」と変更になった。

[図表13]一括できる有期事業の請負金額

[2]労働保険料の年度更新

(1)保険料率

① 労災保険料率表

平成27年度に変更された(料率表はこちら)。

② 雇用保険料率表

平成24年度改定の料率から変更はない(料率表はこちら)。

(2)労働保険料の計算

申告書・報告書の記入方法は、申告書に同封されている「労働保険 年度更新 申告書の書き方」を参考にすること。

賃金の集計および労働保険料の計算は厚生労働省HPで公開される「年度更新申告書計算支援ツール」を使うとエクセルシートに入力するだけで保険料が自動計算され、申告書の記入イメージまで作成することができる。

①継続事業

[図表14]継続事業の計算方法

[図表15]労働保険における賃金総額

資料出所 厚生労働省「労働保険 年度更新 申告書の書き方」

②有期事業の一括

同一の事業主において小規模な工事などが同時に行われる場合は、これらをまとめて一個の事業とみなし、その全体を一の継続事業とみなして年度更新をすることになる。これを有期事業の一括という。

有期事業を一括するには、事業の種類、規模などの要件をすべて満たす必要がある。

[図表16]有期事業を一括するための事業の要件

| 種類 | 建設の事業または立木の伐採の事業 |

| 規模 | 以下のすべてに該当すること ・事業主が同一人 ・有期事業であること ・他のいずれかの事業の全部または一部と同時に行われること ・労災保険料率が同じであること |

| 地域 | 一括事務所の都道府県とその隣接都道府県および厚生労働大臣が指定する都道府県 |

③建設業の賃金総額の特例

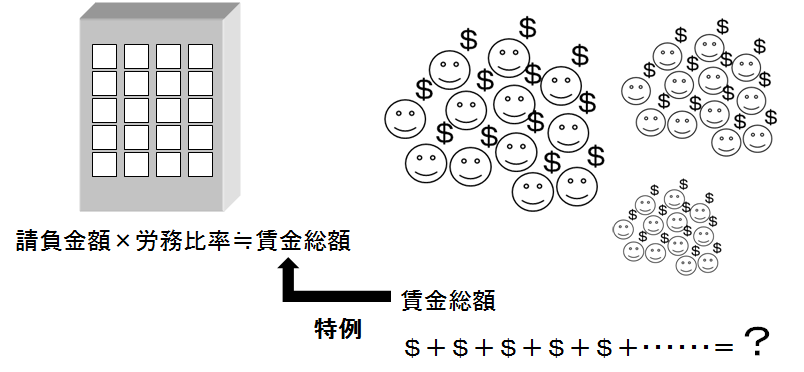

建設の事業は数次の請負により施工されることが常態であり、この場合、下請事業の分も含めて元請負人が保険料を納付する。また、元請負人は下請事業の賃金総額を正確に算定することが困難な場合もあるため、一定の要件を満たした場合、請負金額に労務比率を乗じた金額を賃金総額とみなす特例が認められている。

<保険料計算例>

ビルの新築工事 旧労務比率21% 新労務比率23%

請負金額 10,800,000円(消費税8%含む 平成26月31日までに終了)

確定保険料 10,800,000円×105/108×21%=2,205,000円

概算保険料 10,000,000円×23%=2,230,000円

(平成27年度の請負金額が、平成26年度の請負金額に対して、100分の50以上100分の200以下と見込まれる場合)

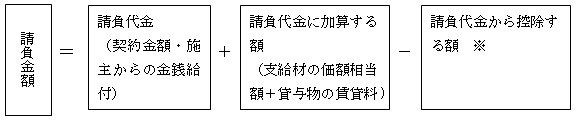

[図表17]請負金額の計算方法

※「機械装置の組立て又は据付けの事業」(業種番号36)の機械装置のみ。

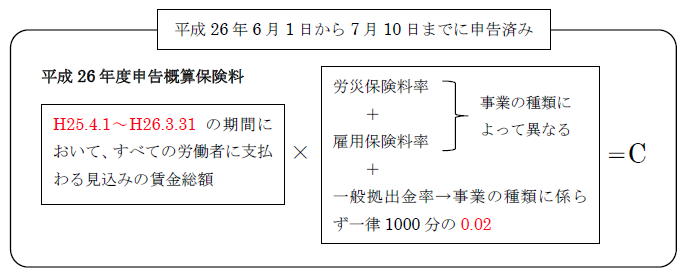

(3)納付額の計算

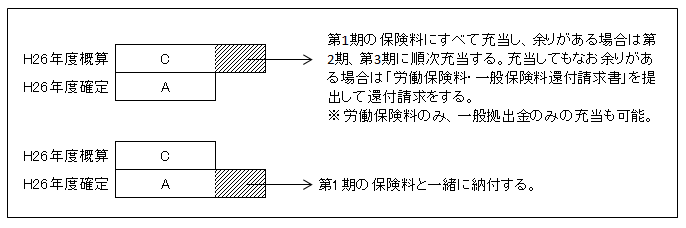

平成27年度納付額は「下記[図表18]C(平成26年度に概算で納付した保険料額)-前掲[図表14]A(平成26年度の確定した保険料額)」となる。

C<Aの場合:その差額を第1期に支払う。

C>Aの場合:その差額を充当、充当しても余りがある場合は還付請求する。

[図表18]前年度の概算保険料

[図表19]充当と還付

(4)納付方法

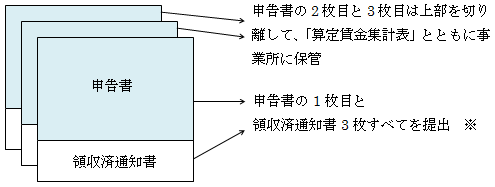

① 提出書類

※一括有期事業では、「一括有期事業報告書」(1、2枚目)と「一括有期事業総括表」(1、2枚目)も、申告書と共に提出する。

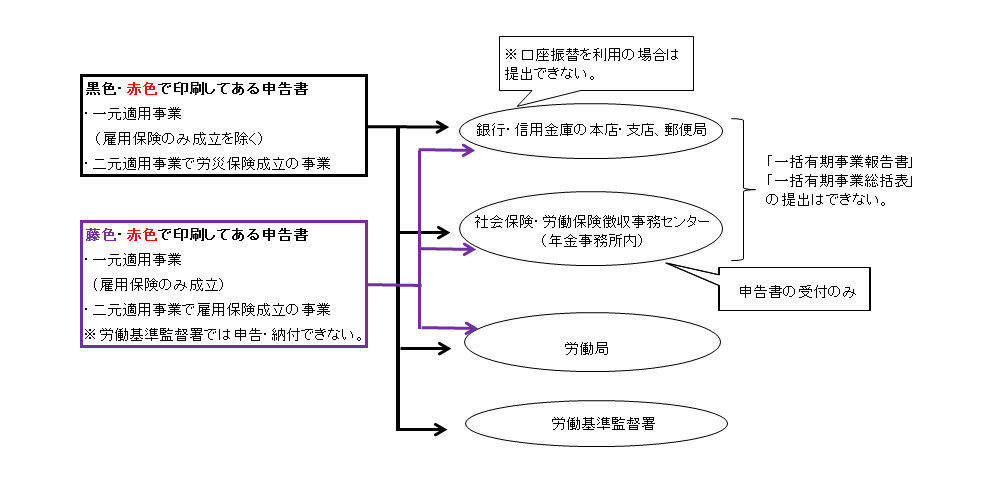

② 提出先

[図表20]申告書の提出先(労働保険の成立状態別)

[3]チェックポイント

① 申告書作成

賞与、交通費(非課税分、現物支給の定期代も含む)が漏れていないか?

パート・アルバイト等の賃金が漏れていないか?

代表者や被保険者とならない役員の賃金を含めていないか?

雇用保険の高年齢免除者(年度初日[平成26年4月1日]に満64歳以上[=昭和25年4月1日以前生まれ])を確認しているか?

概算保険料が40万円以上で延納希望の場合は⑰欄に「3」を記入したか(未記入の場合は1回納付となる)?

雇用保険加入手続きに漏れはないか?

※ハローワークに事業所の被保険者台帳の情報提供を請求することができるので確認するとよい。請求のための様式は都道府県によって異なるのでハローワークで確認のこと。

例:東京都「雇用保険適用事業所情報提供請求書」

端数処理は正しく行われているか?

労働者数(④欄):小数点未満切り捨て(切り捨てた結果0人となる場合は1人とする)

賃金総額(⑧⑫欄):千円未満切り捨て

保険料額・拠出金額(⑩⑭欄):1円未満切り捨て

労働保険の対象とならない労働者の賃金が算入されていないか?

※同居の親族、高年齢(雇用保険)免除対象者、出向労働者がいる場合は注意する。

常用使用労働者数・雇用保険被保険者数は記入したか?

事業主欄に「記名押印又は署名」をしたか?

② 一括有期事業報告書・総括表作成

元請工事で平成26年度中に終了した工事が漏れていないか?

下請工事は申告の対象とならない。

平成27年3月31日までに終了していない工事が含まれていないか?

一括有期の対象となる要件を満たす工事以外が含まれていないか?

一括有期事業総括表の事業の種類区分に誤りはないか?

「労災事業率適応事業細目」で確認できる。

支払賃金により保険料を算定の場合は、下請業者の賃金に漏れはないか?

労務比率により保険料を算定の場合は、請負代金に消費税は含まれているか?

平成19年4月1日以降に工事を開始し、平成27年3月31日までに終了した工事について、総括表の一般拠出金欄に漏れはないか?

[4]Q&A

Q1 数字の記入を間違えてしまったのですが、新たに書き換える必要があるのでしょうか?

A1 領収済通知書(納付書)の納付金額以外であれば訂正できます。訂正印を押す必要はありません。

資料出所 厚生労働省「労働保険 年度更新 申告書の書き方」

Q2 領収済通知書の納付額を間違えてしまったので訂正したいのですが、どうしたらよいのでしょうか?

A2 訂正はできないので、新しい領収済通知書を労基署および労働局で入手してください。

Q3 申告書記入方法についてはどこに問い合わせたらよいのでしょうか?

A3 コールセンターが開設されています。

労働保険年度更新コールセンター(開設期間 5月25日(月)~7月17日(金))

- 平日の9時~17時

- TEL 0120-949-732

Q4 電子申請をしたいのですが、どのように行えばよいのでしょうか?

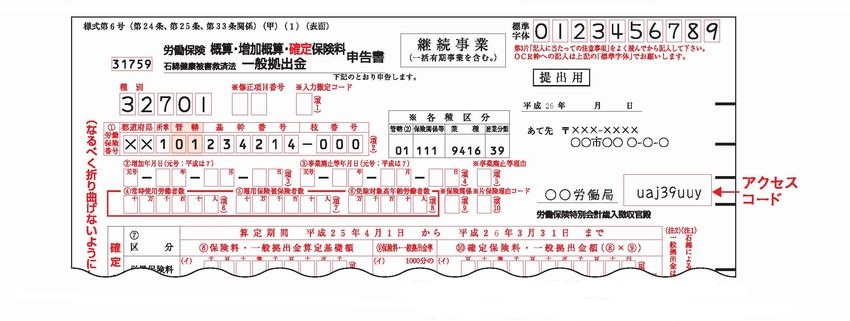

A4 申告書右上に電子申請に必要なアクセスコードが印字されています。この他に労働保険番号が必要になります。申請方法については厚生労働省のHPにマニュアルが公開されています。

資料出所 厚生労働省「労働保険 年度更新 申告書の書き方」

|

永井 由美 ながい ゆみ 平成18年永井社会保険労務士事務所開業。年金事務所年金相談員、労働基準監督署労災課相談員、雇用均等室セクシャルハラスメント相談員、両立支援コーディネーターの経験を活かして、講師、年金相談、労務管理を中心に活動中。親の介護を通じて介護保険に興味を持ち、千葉市の介護保険関係審議会委員(平成19~22年度)を務める。著書「社労士業務必携マニュアル」(共著・日本法令) |

※本文中に含まれる外部リンクは2015年6月7日時点のものです。閲覧時に外部サイトの都合により、リンク切れになっている可能性があります。ご了承ください。