中村健一郎 なかむら けんいちろう

マーサージャパン株式会社

組織・人事変革コンサルティング シニア プリンシパル

本連載では全4回にわたり、制度としての在り方という論点を提示しつつも、個社のビジネスが成功するために「ジョブ型人事」の導入をどのように捉えていくべきなのかを述べていきたい。

1.はじめに

2018年11月に経団連が公表した政策提言「Society5.0-ともに創造する未来-」の中で、メンバーシップ型雇用からの抜本的な変革が求められるとの提言が行われた。2022年9月には、岸田総理が「日本の経済界と協力し、メンバーシップに基づく年功的な職能給の仕組みを、個々の企業の実情に応じて、ジョブ型の職務給中心の日本に合ったシステムに見直す。」と発言するなど、ジョブ型人事の導入が日本企業における処方箋として語られている。

また、制度面だけではなく、人的資本というテーマでも動きがあった。特に公式な情報開示について、企業に対して一定の強制力を持たせようとする対応が進められている。欧州では2014年に非財務情報開示指令が出され、2018年には国際標準化機構(ISO)が人的資本に関する情報開示のガイドラインであるISO30414を策定している。米国では2020年に米国証券取引委員会(SEC)が人的資本に関する情報開示を義務化、日本では2023年3月31日以後に終了する事業年度から有価証券報告書において人的資本などのサステナビリティ情報の開示が義務化されている。

現在、各企業の人事部の皆さんは、上記の変化が経営課題の一つとして取り上げられる中で、経営企画、事業部門などと共に課題解決に向けて取り組まれているものと推察する。しかし、その課題解決の方向性を考えていく際に、人という視点だけではなく、企業としての基本である「『儲け』を出し、出し続けることで企業価値を高める」という視点に立ったときに、どのような目的・ゴールを目指して進めていくべきなのか、また制度の構築および運用面では、どのようなポイントがあるのかという検討が重要である。それが、皆さんが取り組まれる人材マネジメント改革について、「個社に合った」在り方を整理するための思考の土台となると筆者は考える。

2.企業の目標は「儲け」を出すこと。それも持続的に「儲け」を出し続けることである

企業という存在は、社会的な存在であり、公器としての義務を果たすことが求められる。昨今、企業が作成している財務情報と非財務情報をまとめた「統合報告書」は、サステナビリティ報告書とも呼ばれ、どちらかというと持続可能な開発目標(SDGs)としての視点での報告を色濃く反映した内容となっている。しかし、統合報告書の本来の目的は、インタンジブルズ(見えない経営資源)の分野で教壇に立つ瀧口匡氏によれば、『企業がインタンジブル(見えない経営資源)に基づいて、如何に企業価値を造り出すかのストーリーを、ステーク・ホルダーに伝えていくことであることは周知のことである。この価値を造り出すストーリーでは、言葉の使い方ではあるが、企業価値の創造(creation)と表現されることが一般的である。』※1と述べている。

造り出す「企業価値」について、最も分かりやすい算定方式の一つはディスカウントキャッシュフロー方式(Discount Cash Flow、DCF法)である。それは、次のように定義される。

企業価値=企業が生み出すフリーキャッシュフローの期待値を加重平均資本コスト(WACC)で割り引いた現在価値

企業が現在生み出しているキャッシュフローに、今後一定の期間で生み出すキャッシュを現在価値に割り戻した額の合計という形でその価値を評価する考え方だ。要するに、現在「儲け」を出しているだけでなく、その「儲け」を持続的に生み出せるか否かが問われているのである。

その「儲け」とは、[Willing To Pay(WTP)-Cost=Profit]というシンプルな式で表現されるものだ。Willing To Pay(WTP)は、顧客がその商品・サービスに対して支払ってもよいと思っている価格である。「儲け」は、その価格を下回るコストで商品・サービスを提供できる企業に対してもたらされるものである。その儲けを生み出すためには、自社が保有する資本を、競争優位を生み出す資産に投下し、その資産から価値を引き出していくことが必要である。

3.持続的に「儲け」を出し続けるために必要なもの:「無形資産」

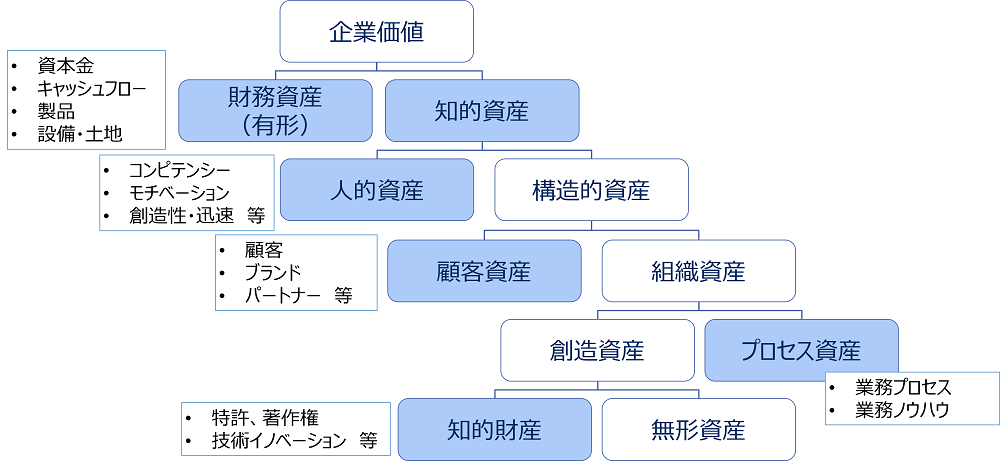

企業価値の説明要因がタンジブルズ(有形資産)からインタンジブルズ(無形資産)に移っていることに視線が注がれたのは、今から30年前の1990年代である。当時、特に着目されたのは「Intellectual Capital=知的資本」であった。それは[図表1]のような体系で整理される。

[図表1]スカンディアAFS知的資本会計モデル

資料出所:Edvinsson, L. and Malone, M. (1997) Intellectual Capital. Harper Business, New York。パトリック・サリヴァン著『知的経営の真髄~知的資本を市場価値に転換させる手法~』(東洋経済新報社)より作成

色が付いている部分が、現在の統合報告書の中で報告を求められる主な「資産」として位置づけられているものである。

少し昔にさかのぼってみると、日本企業においても「無形資産」の重要性は十分以上に認識されていた。実は1980年代半ば、日本の大企業では、研究開発費が設備投資額を上回っていたことが注目されていた。児玉文雄氏の書籍『ハイテク技術のパラダイム-マクロ技術学の体系』※2の帯には、“技術大国日本の秘密。今や研究開発費が設備投資額を上回る大企業、「突破型」から「融合型」に変った技術革新”と銘打たれ、実際にその投資額は逆転していたのである。

この状況に対して、1999年に米国で出版された『Fourth Generation R&D』(第4世代のR&D)※3では、日本について「(日本企業においては)知識や知的資産(学習や研究開発を含む)への投資が、従来の物的資産(不動産、工場、設備など)への投資を上回る傾向が見られる。この流れは1980年代の日本の製造業で特に顕著で、その時期に知的資産への投資は物的資産への投資を越えた。日本経済は日本特有の課題に直面しているものの、新経済の主要な原則は日本でも広く受け入れられ、実践されている。それは、イノベーションプロセスの要となる部分も含む。この背景から、日本の企業は世界市場での強力な競争力を保持し続けており、一部は革新の分野で世界をリードする企業としての評価を得ている。」と評価していた。当時の日本企業は、「無形資産」に大きな投資を振り向けており、投資における判断の方向性に誤りはなかったのである。

しかし、その後日本企業は企業価値を想定どおりに高めきれなかった。その投資を活かしきれなかったのは、なぜなのか。

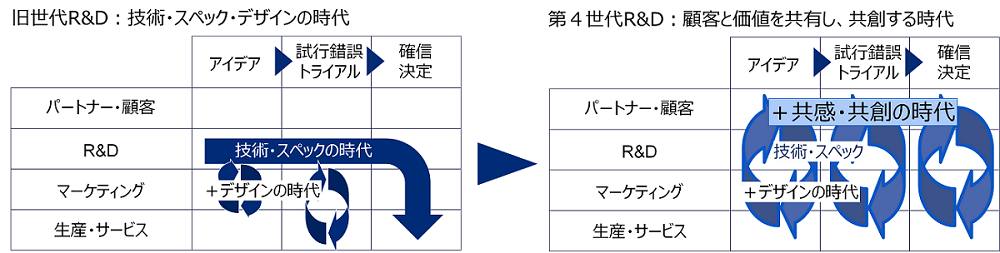

その要因を考える上で、先に引用を紹介した『Fourth Generation R&D』の内容を共有したい[図表2]。

[図表2]第4世代R&Dへの進化

同書のポイントを筆者なりにまとめると次のようにいえる。

リサーチ・アイデアの段階から、開発、生産、販売に至るあらゆる段階において、機能を超えた顧客からのフィードバックサイクルを意識したプロセスづくりを行い、「人的資産」「顧客資産」「プロセス資産」「知的財産」をすべての段階で作り込める組織づくりを行うことである。

今では、マーケットインという言葉でも語られている考え方であるが、同書では、組織全体でのビジネスプロセスの在り方、製品開発の進め方・考え方を根本的に組み替える必要性を説いている。

同書は1999年に出版された書籍であるが、この考え方の徹底の差が、その後の企業価値の形成に大きな影響を与えたのではないかと筆者は思うのである。無形資産を組織内に蓄積していけるように組織活動全体をアレンジし、組み込んでいくという対応を徹底してきた企業と、徹底しきれなかった企業の間で投資を活かせたか否かの差が付いたといえるのではないだろうか。

4.「人的資産」はどのように位置づけられるべきか

「人的資産」は、「顧客資産」「プロセス資産」「知的財産」などの無形資産を構成する主要素を高めていく上で、重要な役割を果たす資産であることは間違いない。しかし、企業として価値を生み出すという点で必要なことは「人的資産」だけでなく、「無形資産」のすべてを組織のあらゆる活動・場で高めていくことである。

だとすると、人的資産に対する“開示”とは、どのように位置づけられるべきなのであろうか。

現在の「儲け」は、財務諸表を見ればよく分かる。しかし、財務諸表に表れている数字は、あくまでも“過去”の数字である。一方で、企業価値の算定に不可欠な今後の「儲け」の可能性は、財務諸表からは正確には読み解けない。また、統合報告書に記載されている無形資産の情報は、すべてが公開されるわけでもない。それらは、競合との比較も難しい。どうしても不確実な情報とならざるを得ない。そこで、着目されるのが「人的資本情報の開示」であると筆者は考えている。

あなたが投資家であることを想像してみれば、今「儲かっている会社」でも、在籍している社員が「疲弊」し、将来を悲観し「一定の離職者が出ている」会社と、今「それほど儲かっていない会社」でも、在籍している社員が「活き活き」としており、「将来に希望を見いだしている」会社があれば、後者へ投資したくなるであろう。

社員は、所属している会社に対して、ただ単に楽しい場所だから「活き活き」したり、「将来に希望を見いだしたり」はしない。司馬遼太郎氏が『坂の上の雲』で「兵士というのは、ただ命令されるだけの可憐な集団だが、受け身の立場であるだけに自分たちを死地に連れてゆく指揮者がどの程度の質のものであるかを見ぬく嗅覚は、ほとんど動物本能のようにして持っている」※4と評しているとおり、その意見や状況は、企業の無形資産の状況を測る指標としての有効性があるといえるのであろう。

人的資本に関する情報公開の動きが強化されている背景にあるものは、人的資本に関する情報が、中期的な成長可能性を測る先行指標として優れている、もしくは、企業によっては無形資産全体の有効性を測るための結果指標として優れているとみなされているからだと筆者は考えている。

そう捉えたとき、人的資本の指標の改善を目指すことそれ自体が経営目標であるかのように解釈し、施策を推進することは、必ずしも正しくないとも筆者は考えるのである。

5.“ジョブ型人事”が必要な理由:「儲かる」「儲け続けられる」を起点としたマネジメント

アップルは「デザイン原理」を掲げ、それを徹底している会社として有名である。その考え方は、1997年にスティーブ・ジョブズ※5が再びアップルに戻った後、当時同社のデザインチームを率いていた30歳のジョナサン・アイブと共に作り上げたものとして知られている。

実は、このデザイン中心の考え方は、1980年代、ジョブズがアップルを去る前の同社においても、ジョブズ自身の手によって形作られようとしていた。そのことは、当時アップルのデザインチームの責任者であったハルトムット・エスリンガーが、その著書※6や、先日NHKで放送された番組※7のインタビューに答える形で明らかにしている。だが、当時、実現しようとしたデザイン原理の考え方は同社に定着しなかった。それは、ジョブズが出戻った時のアップルは、ジョナサン・アイブが、アップルがデザイン軽視の会社であると感じたという理由で退職を考えていたという回想から分かっている。

アップルで有名となった「デザイン原理」の組織マネジメントは、トップの一声があれば、すぐに実現されたというものではなかったのである。同社が危機を迎え、同社を追放後、マネジメント経験をさらに積み重ねたジョブズが復帰することによって、初めて実現できたことなのである。

新たなビジネスモデルや組織能力を具備すること、製品開発の在り方における従来のやり方を変えていくことがいかに難しいことであるかはアップルの歴史を振り返れば明らかである。しかも、その狙いが「無形資産」という、現在ではなく将来の儲けにつながるものへの施策だとしたら、なおさらである。

筆者は、ここに“ジョブ型人事”が必要とされる要諦があると考えている。

ここで言う“ジョブ型人事”は、新たな組織能力を身に付けるために“定義されたジョブに合わせた人材の入れ替え”を行うことを意味しない。自社に持続的な競争優位をもたらす組織能力(顧客資産、プロセス資産、知的財産等の無形資産)を高めていけるように、それぞれの役割を明確に定義し、その方向に向けて適切に人材を方向づけ、動機づけていくことである。現在の数字を追うこと、それを組織と人に負わせることは、モニタリングや管理もしやすく、人や組織を動かしていくことは簡単である。だが、将来の数字につながる無形資産を主とする組織能力を高め続ける組織へ転換するには、強力なリーダーシップと共に、組織における個々の役割を明示し、示された方向へ個々人の行動を徹底できる施策・経営基盤が欠かせないのである。

スティーブ・ジョブズは、アップル社内に“協力の文化”を構築し、同社が「緊密なコラボレーション」と「同時並行のエンジニアリング」ができる組織とすることに心を砕いたという。ジョブを定義することは、個別に区分された職種定義を行うことに価値があるのではない。価値を生み出すために協力や連携が必要な場合には、その協力の在り方も定義することが求められるのである。

“ジョブ型人事”についての施策検討の中で、エンゲージメント、キャリア自律、柔軟な人材調達、自律的自己研鑽・リスキリング、果ては人材の入れ替えといった人材に対する施策の在り方が主たる論点となる。しかしながら、“ジョブ型人事”を活用して実現すべきことは、「儲け」を出し、かつ、持続的に出し続けるビジネスモデルを支える経営基盤を構築することである。

現在、さまざまな企業がジョブ型人事の検討を進めていると思われるが、自社におけるジョブ型人事の在り方を検討する際に、今回提示した観点から、どのようにあるべきかを改めて考えてみることをお勧めしたい。

(参考資料)

※1:「インタンジブルズと企業価値の考察‐価値を造り出す論理の視点から‐」(2022:瀧口匡:一般社団法人WICIジャパン ウエブサイト寄稿文)

※2:『ハイテク技術のパラダイム-マクロ技術学の体系』(1991:児玉文雄:中央公論新社)

※3:Fourth Generation R&D : Managing Knowledge, Technology, and Innovation(1999:William L. Miller and Longdon Morris : John Wiley & Sons Inc.)

※4:『坂の上の雲』(1969:司馬遼太郎:文芸春秋)

※5:『スティーブ・ジョブズ 1』(2011:ウォルター・アイザックソン:井口耕二訳:講談社)

※6:Design Forward: Creative Strategies for Sustainable Change(2013:Hartmut Esslinger: Arnoldsche Art Publishers)[邦題『形態は感情にしたがう』2014:ハルトムット・エスリンガー(著),Bスプラウト(訳):ボーンデジタル]

※7:「日本に憧れ 日本に学ぶ~スティーブ・ジョブズ ものづくりの原点~」(NHK:2023年6月17日放送)

|

中村健一郎 なかむら けんいちろう マーサージャパン株式会社 組織・人事変革コンサルティング シニア プリンシパル 国内外企業の組織・人事制度改革、リーダー育成、グローバル人材マネジメント構築等、さまざまなプロジェクトをリード。著書に『研究開発者の活性化につながる処遇を考える』(労政時報、共著)、『輝く組織の条件』(ダイヤモンド社、共著)、『なぜ今、幕末のような大物が生まれないのか』(プレジデント社)等がある。NTTデータ、アビーム・コンサルティングを経て、2001年から現職。経営行動科学学会会員。一橋大学経済学部卒業。 |