公開日 2019.12.20 深瀬勝範(Fフロンティア 代表取締役・社会保険労務士)

所得金額調整控除(しょとくきんがくちょうせいこうじょ)

2020年以降の所得税について、給与所得控除額の引き下げ、給与所得控除の上限額の引き下げ、合計所得金額が2400万円を超えた場合の基礎控除の引き下げなどに伴い、所得税額の増加が見込まれる者の負担を緩和するために設けられた所得控除の仕組み。

(1)その年の給与等の収入金額が850万円を超える居住者で、次のいずれかに該当する場合

〇特別障害者に該当するもの

〇年齢23歳未満の扶養親族を有するもの

〇特別障害者である同一生計配偶者または扶養親族を有するもの

【控除額】

「(給与等の収入金額(1000万円を超える場合には1000万円)-850万円)×10%」を給与所得の金額から控除する。

(2)その年の給与所得控除後の給与等の金額および公的年金等に係る雑所得の金額がある居住者で、給与所得控除後の給与等の金額および公的年金等に係る雑所得の金額の合計額が10万円を超える場合

【控除額】

「給与所得控除後の給与等の金額(10万円を超える場合には10万円)+公的年金等に係る雑所得の金額(10万円を超える場合には10万円)-10万円」を給与所得の金額から控除する。

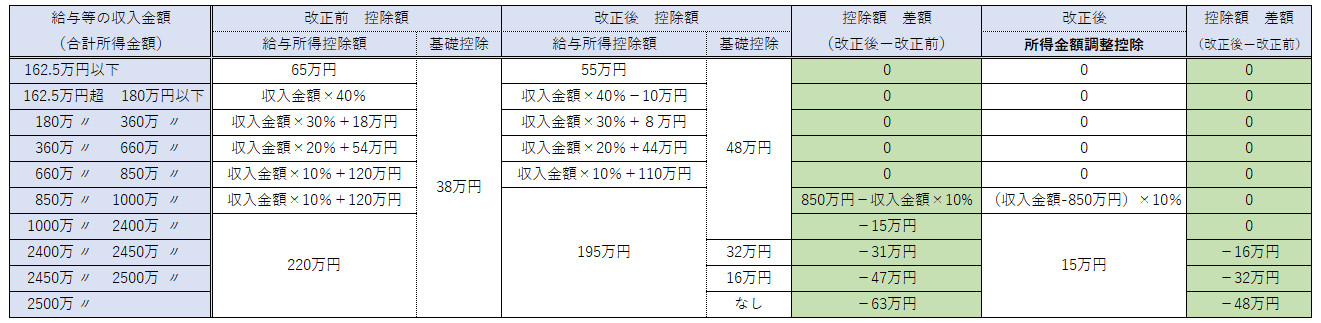

20年に行われる税制改正により、年間の給与収入が850万円を超える者は、収入から控除される額が減るために、課税対象となる給与所得が増えて、納付する所得税額も増えることになる。ただし、所得金額調整控除が適用されると、年間の合計所得金額が2400万円以下の場合は、改正前と比較して控除額、所得税ともに変わらなくなり、2400万円を超えた場合は、控除額の減少が小さくなる分だけ、所得税の増額を抑えることができる。([図表]参照)

[図表]2020年税制改正の給与収入に対する控除額の比較

〈収入が給与収入のみの場合。配偶者控除、扶養控除などを除く〉

※所得金額調整控除は、「特別障害者に該当するもの」「年齢23歳未満の扶養親族を有するもの」「特別障害者である同一生計配偶者または扶養親族を有するもの」のいずれかに該当する場合に適用される。