公開日 2014.5.26 深瀬勝範(Fフロンティア 代表取締役・社会保険労務士)

配偶者控除・配偶者特別控除(はいぐうしゃこうじょ、はいぐうしゃとくべつこうじょ)

年間の合計所得金額が一定額以下などの要件を満たす配偶者(控除対象配偶者)がいる場合、所得税額の算定において、課税対象となる所得から一定額を差し引く仕組みのこと。納税者は、配偶者控除・配偶者特別控除を受けることにより、納付する所得税額を少なくすることができる。

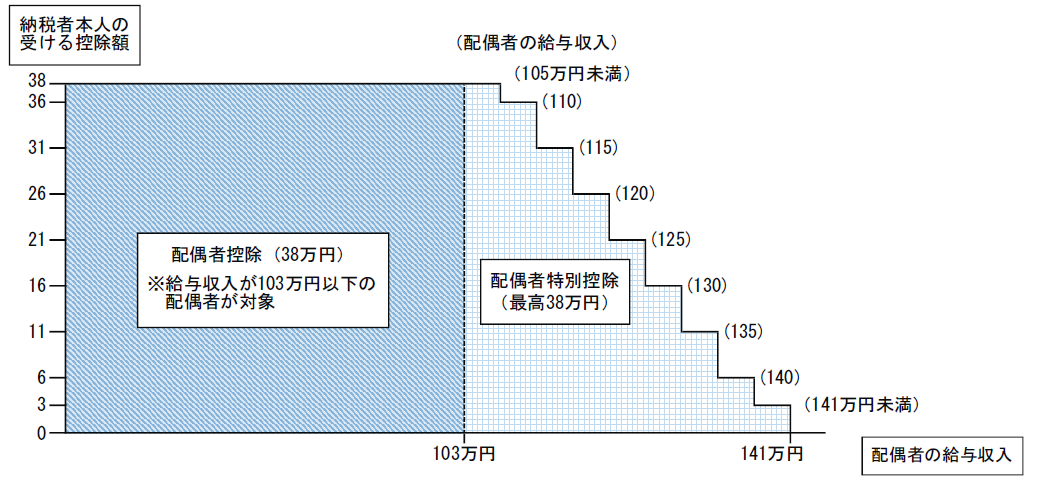

配偶者控除は、「納税者と生計を一にしている」「年間の合計所得金額が38万円以下(給与収入のみの場合は103万円以下)である」などの要件を満たす控除対象配偶者について38万円 (ただし、その年の12月31日現在の年齢が70歳以上の老人控除対象配偶者については48万円)の所得控除を行うものである。

配偶者特別控除は、「納税者の合計所得金額が1000万円以下」で、かつ「年間の合計所得金額が38万円超76万円未満(給与収入のみの場合は103万円超141万円未満)である」などの要件を満たす控除対象配偶者について、配偶者の合計所得金額に応じて、38万円~3万円の所得控除を行うものである。

国税庁「民間給与実態統計調査(平成24年分調査)」によると、給与所得者(1年を通じて勤務した給与所得者)で年末調整を行った4128 万人のうち、配偶者控除の適用者は約24%(約999 万人。非納税者を含む)となっている。

多くの給与所得者に適用されている所得控除であるが、「配偶者(特に女性)の就労意欲を妨げる」「控除が受けられるように、パートタイム労働者が就業調整をしてしまう」等の問題点も指摘されており、近年、政府税制調査会などで、縮小・廃止を含めた見直しが検討されている。

[図表]配偶者控除・配偶者特別控除のイメージ

資料出所:税制調査会基礎問題小委員会資料(14年5月12日)より抜粋

資料出所:税制調査会基礎問題小委員会資料(14年5月12日)より抜粋